Tabel Angsuran BRI Non KUR – Bank Rakyat Indonesia (BRI) menawarkan layanan kredit tanpa agunan atau KTA (Kredit Tanpa Agunan) yang dapat dimanfaatkan oleh masyarakat guna memenuhi kebutuhan finansial mereka. Salah satu jenis KTA yang ditawarkan oleh BRI adalah KTA non karyawan atau KTA non KUR.

KTA non KUR BRI merupakan produk kredit tanpa agunan yang diperuntukkan bagi masyarakat yang tidak memiliki sumber penghasilan tetap atau tidak bekerja sebagai karyawan. Produk KTA ini dapat dimanfaatkan oleh masyarakat untuk memenuhi kebutuhan finansial mereka seperti pembelian barang elektronik, renovasi rumah, biaya pendidikan, dan lain sebagainya.

Bagi masyarakat yang ingin mengajukan KTA non KUR BRI, terdapat beberapa persyaratan yang harus dipenuhi. Pertama, calon nasabah harus berusia minimal 21 tahun dan maksimal 60 tahun. Kedua, calon nasabah harus memiliki penghasilan tetap atau usaha yang stabil. Ketiga, calon nasabah harus memiliki nomor KTP yang masih berlaku dan tidak dalam status black list di Bank Indonesia.

Pengertian Tabel Angsuran BRI Non KUR

Tabel angsuran BRI non KUR adalah sebuah tabel yang berisi informasi tentang cicilan bulanan yang harus dibayarkan nasabah kepada Bank BRI untuk produk pembiayaan non KUR. Tabel ini memudahkan nasabah untuk menghitung cicilan bulanan yang harus dibayarkan dalam setiap periode pembayaran sehingga mereka dapat mempersiapkan keuangan dengan lebih matang. Dalam tabel, terdapat informasi tentang jumlah pinjaman, tenor atau jangka waktu pembiayaan, suku bunga, angsuran pokok, angsuran bunga, dan total angsuran per bulan.

Tabel angsuran BRI non KUR biasanya digunakan untuk produk pembiayaan seperti KPR, KPA, dan KKB. Tabel ini menjadi panduan bagi nasabah dalam menghitung besarnya cicilan bulanan yang harus dibayarkan selama periode pembayaran. Dalam perhitungan cicilan tersebut, terdapat dua komponen utama yaitu angsuran pokok dan angsuran bunga.

Angsuran pokok adalah bagian dari cicilan yang digunakan untuk melunasi sebagian dari pinjaman yang telah diberikan oleh Bank BRI kepada nasabah. Sedangkan, angsuran bunga adalah bagian dari cicilan yang digunakan untuk membayar bunga atas pinjaman yang diberikan oleh Bank BRI. Sehingga, total angsuran per bulan adalah gabungan dari angsuran pokok dan angsuran bunga.

Perlu diingat bahwa tabel angsuran BRI non KUR hanyalah sebagai panduan dalam menghitung cicilan bulanan yang harus dibayarkan. Besarnya cicilan bulanan sebenarnya dapat berbeda-beda tergantung dari kebijakan Bank BRI dan juga kondisi keuangan nasabah. Oleh karena itu, sangat penting bagi nasabah untuk memahami dengan baik mengenai produk pembiayaan yang akan mereka ambil dan juga bagaimana hitung-hitungan cicilan bulanan yang harus dibayarkan setiap bulannya.

Keuntungan Menggunakan Tabel Angsuran BRI Non KUR

Tabel Angsuran BRI Non KUR menjadi pilihan yang tepat bagi Anda yang membutuhkan modal untuk menjalankan usaha. Tidak hanya mudah dan praktis untuk digunakan, namun juga menawarkan keuntungan-keuntungan yang menggiurkan.

1. Memudahkan Proses Pengajuan Pinjaman

Dengan Tabel Angsuran BRI Non KUR, proses pengajuan pinjaman menjadi lebih mudah dan cepat. Anda tidak perlu lagi mengurus berkas-berkas yang rumit dan memakan waktu. Cukup dengan mengisi formulir pinjaman dan melengkapi persyaratan yang diminta, Anda bisa langsung mengajukan pinjaman dengan mudah.

2. Menawarkan Bunga yang Bersaing

Tabel Angsuran BRI Non KUR menawarkan bunga yang bersaing dengan bank-bank lainnya. Hal ini tentunya menjadi keuntungan tersendiri bagi Anda yang ingin meminjam uang dengan bunga yang tidak terlalu tinggi. Dengan bunga yang terjangkau, Anda juga bisa mengajukan pinjaman dengan jumlah yang lebih besar.

3. Fleksibel dalam Masa Cicilan

Tabel Angsuran BRI Non KUR juga menawarkan fleksibilitas dalam masa cicilan. Anda bisa memilih sendiri jangka waktu cicilan yang sesuai dengan kemampuan keuangan Anda. Dengan masa cicilan yang fleksibel, Anda bisa mengatur keuangan dengan lebih baik dan menghindari masalah keuangan di masa yang akan datang.

4. Tidak Memerlukan Jaminan yang Rumit

Dibandingkan dengan bank-bank lainnya, Tabel Angsuran BRI Non KUR tidak memerlukan jaminan yang rumit untuk melakukan pinjaman. Anda hanya perlu melengkapi beberapa persyaratan yang diminta, seperti KTP dan bukti penghasilan. Hal ini tentunya memudahkan bagi Anda yang tidak memiliki aset berharga untuk dijadikan jaminan pinjaman.

5. Mudah diakses oleh Banyak Orang

Tabel Angsuran BRI Non KUR dapat diakses oleh banyak orang, terutama pelaku usaha kecil dan menengah. Hal ini dikarenakan modal usaha yang terjangkau dan persyaratan yang tidak terlalu rumit. Dengan Tabel Angsuran BRI Non KUR, pelaku usaha kecil dan menengah bisa mendapatkan modal yang cukup untuk mengembangkan bisnisnya.

Demikian adalah keuntungan-keuntungan yang bisa Anda dapatkan dengan menggunakan Tabel Angsuran BRI Non KUR. Tunggu apalagi? Segera ajukan pinjaman sekarang juga dan raih kesuksesan bersama BRI.

Faktor yang Mempengaruhi Besarnya Angsuran Pinjaman BRI Non KUR

Bank Rakyat Indonesia (BRI) merupakan salah satu bank terbesar di Indonesia yang memberikan pelayanan perbankan untuk seluruh masyarakat di Indonesia. Salah satu produk unggulan dari BRI adalah Produk Pinjaman BRI Non KUR. Pinjaman ini merupakan salah satu jenis pinjaman yang diberikan oleh BRI untuk nasabahnya yang tidak termasuk dalam kategori KUR (Kredit Usaha Rakyat). Pinjaman ini memiliki bunga yang terjangkau dan cicilan yang fleksibel sehingga sangat diincar oleh banyak orang. Namun, besarnya angsuran pinjaman BRI Non KUR dipengaruhi oleh beberapa faktor yang perlu diperhatikan oleh nasabah sebelum mengajukan pinjaman BRI Non KUR. Berikut adalah faktor-faktor yang mempengaruhi besarnya angsuran pinjaman BRI Non KUR:

1. Besar Pinjaman yang Diajukan

Faktor pertama yang mempengaruhi besarnya angsuran pinjaman BRI Non KUR adalah besar pinjaman yang diajukan oleh nasabah. Semakin besar pinjaman yang diajukan, maka semakin besar pula angsuran yang harus dibayarkan setiap bulannya. Oleh karena itu, sebelum mengajukan pinjaman BRI Non KUR, nasabah sebaiknya mempertimbangkan kebutuhannya dan kemampuan untuk membayarkan angsuran pinjaman tersebut.

2. Jangka Waktu Pinjaman

Faktor kedua yang mempengaruhi besarnya angsuran pinjaman BRI Non KUR adalah jangka waktu pinjaman yang diambil oleh nasabah. Semakin lama jangka waktu pinjaman tersebut, maka angsuran yang harus dibayarkan setiap bulannya akan semakin kecil. Namun, perlu diingat bahwa semakin lama jangka waktu pinjaman tersebut, maka semakin besar pula total bunga yang harus dibayar oleh nasabah. Oleh karena itu, nasabah sebaiknya memilih jangka waktu pinjaman yang tepat sesuai dengan kemampuan finansialnya.

3. Tingkat Suku Bunga

Faktor ketiga yang mempengaruhi besarnya angsuran pinjaman BRI Non KUR adalah tingkat suku bunga yang diberlakukan oleh BRI. Tingkat suku bunga yang lebih tinggi akan membuat angsuran yang harus dibayarkan nasabah juga semakin besar. Oleh karena itu, sebelum mengajukan Pinjaman BRI Non KUR, nasabah perlu mengetahui tingkat suku bunga yang berlaku saat itu dan mempertimbangkan apakah masih dalam kemampuan finansialnya.

Dari ketiga faktor di atas, dapat diambil kesimpulan bahwa besarnya angsuran pinjaman BRI Non KUR sangat dipengaruhi oleh beberapa faktor tersebut. Oleh karena itu, sebelum mengajukan pinjaman BRI Non KUR, nasabah perlu mempertimbangkan dengan baik kebutuhannya dan kemampuan finansialnya agar tidak terlilit hutang yang berkepanjangan.

Cara Menghitung Angsuran Pinjaman BRI Non KUR

Bank Rakyat Indonesia (BRI) menawarkan solusi keuangan bagi para nasabahnya dengan hadirnya pinjaman BRI non KUR. Mulai dari pinjaman tanpa jaminan hingga pinjaman dengan agunan, BRI menawarkan beragam pilihan untuk memenuhi kebutuhan finansial anda. Namun sebelum anda mengajukan permohonan pinjaman tersebut, anda perlu mengetahui cara menghitung angsuran pinjaman BRI non KUR terlebih dahulu.

Adapun cara menghitung angsuran pinjaman BRI non KUR yang bisa anda lakukan adalah sebagai berikut:

1. Tentukan Jumlah Pinjaman

Langkah pertama yang harus dilakukan adalah menentukan jumlah pinjaman yang akan diajukan. BRI menawarkan pinjaman dengan jumlah minimal Rp 5 juta dan maksimal Rp 200 juta. Anda bisa menyesuaikan dengan kebutuhan finansial anda.

2. Tentukan Tenor

Tahap selanjutnya adalah menentukan tenor atau jangka waktu pengembalian pinjaman. BRI menawarkan tenor mulai dari 6 hingga 36 bulan. Anda bisa memilih tenor yang sesuai dengan kemampuan anda.

3. Perhitungan Bunga

Setelah menentukan jumlah pinjaman dan tenor, selanjutnya adalah perhitungan bunga. Bunga yang dikenakan oleh BRI bervariasi tergantung jenis pinjaman yang diajukan. Bunga bisa berupa bunga flat atau bunga efektif. Dalam perhitungan angsuran, perlu diketahui bahwa bunga flat merupakan bunga yang dibebankan oleh bank secara tetap pada awal pinjaman hingga akhir masa pembiayaan, sedangkan bunga efektif merupakan bunga yang dihitung setiap bulannya berdasarkan saldo sisa pokok.

4. Perhitungan Angsuran Pinjaman BRI Non KUR

Setelah menentukan jumlah pinjaman, tenor, dan jenis bunga, selanjutnya adalah perhitungan angsuran pinjaman BRI non KUR. Perhitungan angsuran tersebut bisa dilakukan dengan rumus berikut:

Angsuran Pokok = Jumlah Pinjaman / Tenor

Bunga = Saldo Sisa Pokok x (Bunga Efektif / 12)

Angsuran = Angsuran Pokok + Bunga

Dari perhitungan tersebut, didapatkan jumlah angsuran yang harus dibayarkan setiap bulannya. Dalam hal ini, pastikan bahwa angsuran tersebut sesuai dengan kemampuan keuangan anda sehingga tidak menimbulkan beban yang berlebihan.

Demikianlah cara menghitung angsuran pinjaman BRI non KUR yang dapat anda lakukan. Sebelum mengajukan permohonan pinjaman tersebut, pastikan anda telah memahami dan memperhitungkan secara matang terkait jumlah pinjaman, tenor, dan jenis bunga yang akan dikenakan sehingga meminimalisir terjadinya lemburan.

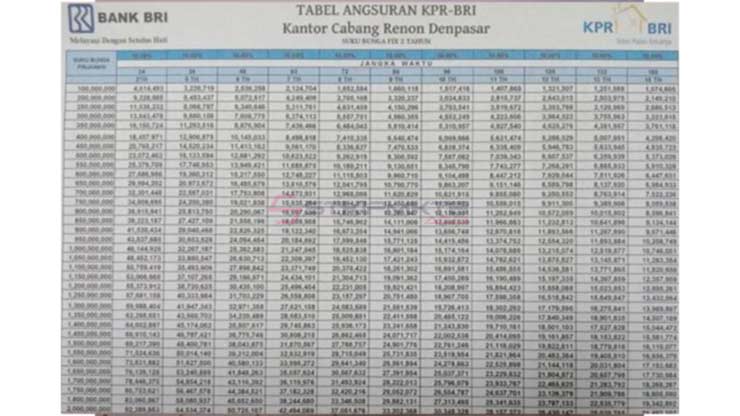

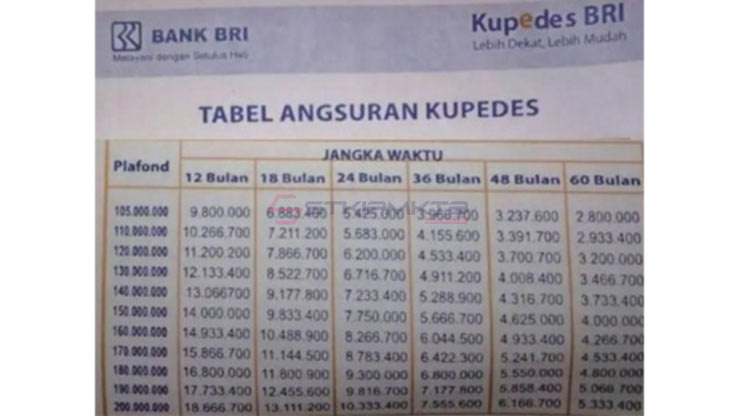

Contoh Tabel Angsuran BRI Non KUR untuk Berbagai Jenis Pinjaman

Bank Rakyat Indonesia (BRI) adalah salah satu bank terbesar di Indonesia yang menawarkan berbagai jenis produk pinjaman yang dapat membantu memenuhi kebutuhan finansial masyarakat. Meskipun BRI terkenal dengan pinjaman Kredit Usaha Rakyat (KUR), namun BRI juga menawarkan berbagai jenis pinjaman non KUR dengan angsuran yang terjangkau sesuai dengan kebutuhan nasabah.

Berikut adalah contoh tabel angsuran BRI non KUR untuk berbagai jenis pinjaman:

| Jenis Pinjaman | Plafon Pinjaman | Jangka Waktu | Besar Angsuran |

|---|---|---|---|

| BRI Personal Loan | Rp10 juta – Rp250 juta | 12-60 bulan | Rp233 ribu – Rp5,8 juta |

| BRI Multiguna | Rp2 juta – Rp50 juta | 6-48 bulan | Rp60 ribu – Rp1,5 juta |

| BRI Griya | Maksimal 80% dari harga properti | 5-15 tahun | Bervariasi |

| BRI Jaminan | Maksimal 80% dari nilai jaminan | Bervariasi | Bervariasi |

| BRI Kredit Kendaraan | Maksimal 90% dari harga kendaraan baru | 12-60 bulan | Rp3,2 juta – Rp16 juta |

BRI Personal Loan adalah jenis pinjaman yang cocok bagi nasabah yang membutuhkan dana untuk kebutuhan pribadi seperti biaya pendidikan, pernikahan, atau kesehatan. Plafon pinjaman BRI Personal Loan dapat mencapai Rp250 juta dengan jangka waktu 12-60 bulan dan besar angsuran Rp233 ribu – Rp5,8 juta. Nasabah dapat mengajukan pinjaman ini dengan jaminan atau tanpa jaminan. Jika tanpa jaminan, nasabah hanya perlu memberikan jaminan pendapatan atau jaminan kepercayaan dari pemegang rekening BRI.

BRI Multiguna adalah jenis pinjaman yang tersedia untuk nasabah yang membutuhkan dana tambahan untuk membiayai berbagai kebutuhan seperti renovasi rumah atau pembelian barang elektronik. Plafon pinjaman BRI Multiguna dapat mencapai Rp50 juta dengan jangka waktu 6-48 bulan dan besar angsuran Rp60 ribu – Rp1,5 juta. Nasabah hanya perlu memberikan jaminan seperti sertifikat rumah atau kendaraan untuk mengajukan pinjaman ini.

BRI Griya adalah jenis pinjaman yang cocok bagi nasabah yang ingin memiliki rumah atau menambah aset properti. Plafon pinjaman BRI Griya dapat mencapai 80% dari harga properti dengan jangka waktu 5-15 tahun dan besar angsuran bervariasi. Nasabah hanya perlu memberikan jaminan berupa sertifikat rumah atau tanah untuk mengajukan pinjaman ini.

BRI Jaminan adalah jenis pinjaman yang menawarkan plafon pinjaman maksimal 80% dari nilai jaminan yang diberikan oleh nasabah. Jenis jaminan yang diterima oleh BRI antara lain emas, tabungan, deposito, sertifikat rumah, atau kendaraan. Jangka waktu dan besaran angsuran akan disesuaikan dengan jenis jaminan yang diberikan oleh nasabah.

BRI Kredit Kendaraan adalah jenis pinjaman yang tersedia untuk nasabah yang membutuhkan kendaraan untuk mobilitas sehari-hari. Plafon pinjaman BRI Kredit Kendaraan dapat mencapai maksimal 90% dari harga kendaraan baru dengan jangka waktu 12-60 bulan dan besar angsuran Rp3,2 juta – Rp16 juta. Nasabah hanya perlu memberikan jaminan berupa BPKB kendaraan untuk mengajukan pinjaman ini.

Itulah contoh tabel angsuran BRI non KUR untuk berbagai jenis pinjaman. Nasabah dapat memilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial mereka. Sebelum mengajukan pinjaman, pastikan untuk membaca ketentuan dan persyaratan dari masing-masing jenis pinjaman yang ditawarkan oleh BRI.

Apabila dirasa masih belum cukup dalam memenuhi berbagai kebutuhan tersebut, maka pinjaman dalam Tabel Angsuran KUR Bank Jateng ini juga dapat dicek kembali.

Pelunasan Pinjaman BRI Non KUR dengan Tabel Angsuran

Bagi nasabah BRI, pelunasan pinjaman non KUR bisa dilakukan dengan skema kredit menggunakan tabel angsuran. Setiap bulan, nasabah wajib membayar sejumlah uang sesuai dengan jadwal angsuran yang telah ditentukan oleh BRI. Tabel angsuran ini bisa menjadi panduan dalam menghitung jumlah pinjaman, bunga, dan tenor pinjaman di masa yang akan datang. Nama lengkap skema kredit ini adalah BRI Griya Multiguna NTK Non-KPR.

Cara Menggunakan Tabel Angsuran BRI Non KUR

Sebelum memutuskan untuk mengambil pinjaman BRI non KUR dan menggunakantabel angsuran, sebaiknya nasabah memahami cara penggunaan tabel angsuran BRI non KUR terlebih dahulu. Berikut adalah cara penggunaannya:

- Pahami detail isi tabel angsuran BRI non KUR

- Tentukan nominal pinjaman yang akan diambil oleh nasabah

- Pilih tenor yang diinginkan sesuai dengan kemampuan pembayaran

- Cari bagian tengah baris yang mengacu pada nominal pinjaman dan bagian kolom yang mengacu pada tenor pinjaman

- Jumlahkan nilai pokok pinjaman dengan bunga pinjaman, dan ditambahkan dengan biaya admin

- Hasil dari penjumlahan tersebut adalah nilai angsuran bulanan yang harus dibayarkan oleh nasabah

Selain itu, nasabah harus mengetahui ketentuan pelunasan pinjaman BRI non KUR. Jika nasabah ingin melunasi pinjaman sebelum jatuh tempo, maka nasabah akan dikenakan denda sebesar 1% dari nilai pinjaman yang belum dilunasi. Sedangkan jika nasabah ingin melunasi pinjaman setelah jatuh tempo, maka nasabah akan dikenakan denda sebesar 5% dari nilai angsuran yang belum dibayarkan.

Dengan mengetahui cara menggunakan tabel angsuran BRI non KUR, nasabah bisa lebih mudah dalam menghitung setiap nilai angsuran bulanan yang harus dibayarkan. Sebaiknya, sebelum mengambil pinjaman, nasabah harus meninjau kembali kemampuan pembayaran untuk memastikan semua tagihan terbayar lunas dan tepat waktu.

Panduan Memilih Produk Pinjaman BRI Non KUR

Jika Anda sedang mencari produk pinjaman BRI Non KUR, memilih tabel angsuran yang tepat sangat penting untuk memastikan bahwa Anda dapat mengatur pembayaran kredit Anda secara efektif. Terdapat berbagai macam tabel angsuran yang berbeda yang tersedia untuk produk pinjaman BRI Non KUR, beberapa di antaranya memungkinkan Anda untuk membayar lebih cepat dan menghemat uang pada bunga, sementara yang lain memberikan pembayaran bulanan yang lebih rendah, tetapi cenderung membayar bunga yang lebih tinggi dalam jangka waktu yang lebih lama.

Sebelum memilih tabel angsuran untuk produk pinjaman BRI Non KUR, pastikan untuk mempertimbangkan beberapa faktor penting berikut.

1. Kebutuhan Pinjaman Anda

Satu faktor utama yang harus Anda pertimbangkan saat memilih tabel angsuran BRI Non KUR adalah berapa banyak uang yang Anda butuhkan untuk meminjam. Pastikan bahwa jumlah yang Anda pilih mencukupi untuk semua kebutuhan Anda.

Beberapa produk pinjaman BRI Non KUR memiliki batas maksimum jumlah pinjaman yang dapat Anda ambil, sehingga pastikan untuk memeriksa batas jumlah pinjaman sebelum memilih tabel angsuran.

2. Tingkat Bunga

Tingkat bunga merupakan faktor penting dalam memilih tabel angsuran untuk produk pinjaman BRI Non KUR. Tingkat bunga dapat mempengaruhi pembayaran bulanan Anda dan total biaya hutang di masa depan.

Pastikan untuk memeriksa tingkat bunga pada tabel angsuran yang berbeda untuk memastikan bahwa Anda mendapatkan tingkat bunga yang paling kompetitif.

3. Durasi Pinjaman

Durasi pinjaman juga merupakan faktor penting dalam memilih tabel angsuran produk pinjaman BRI Non KUR. Durasi pinjaman dapat memengaruhi jumlah pembayaran bulanan Anda serta total biaya hutang di masa depan.

Pilihlah tabel angsuran yang durasinya cocok untuk kebutuhan keuangan Anda, dan catat bahwa durasi pinjaman yang lebih pendek cenderung menghasilkan pembayaran bulanan yang lebih besar, tetapi dapat membantu mengurangi jumlah bunga yang Anda bayarkan pada akhirnya.

4. Biaya Tambahan

Berapa banyak biaya tambahan yang dikenakan pada produk pinjaman BRI Non KUR juga harus Anda pertimbangkan. Beberapa produk pinjaman mungkin memiliki biaya administrasi atau biaya lainnya, yang juga harus Anda pertimbangkan ketika memilih tabel angsuran.

Pastikan untuk memeriksa apakah ada biaya tambahan dan kebijakan pembayaran kembali sebelum memilih tabel angsuran.

5. Riwayat Kredit

Sebagian besar produk pinjaman BRI Non KUR melibatkan pengecekan riwayat kredit Anda sebagai salah satu syarat untuk menerima pinjaman. Pastikan untuk memeriksa riwayat kredit Anda sebelum memilih tabel angsuran.

Apabila riwayat kredit Anda kurang baik, pilihlah tabel angsuran yang memberikan tingkat bunga atau pembayaran bulanan yang lebih rendah.

6. Kelangsungan Usaha

Jika Anda ingin menggunakan produk pinjaman untuk usaha, pastikan untuk mempertimbangkan kelangsungan usaha Anda di masa depan. Pilihlah tabel angsuran yang memungkinkan Anda untuk membayar hutang Anda dengan kemampuan keuangan yang ada di masa depan.

Pilihlah tabel angsuran yang tidak memberatkan usaha Anda dan dapat membantu Anda mengelola hutang Anda dengan lebih efektif.

7. Penalty atau Denda Pembayaran

Pastikan untuk memeriksa kebijakan penalty atau denda pembayaran pada produk pinjaman BRI Non KUR. Beberapa produk pinjaman menerapkan denda pembayaran apabila Anda terlambat membayar pembayaran bulanannya.

Memilih tabel angsuran dengan kebijakan penalty atau denda pembayaran yang adil dapat membantu Anda mengelola hutang Anda dengan lebih baik.

8. Kemampuan untuk Membayar lebih awal

Beberapa produk pinjaman BRI Non KUR mengizinkan Anda untuk membayar lebih awal tanpa dikenakan biaya tambahan atau penalty. Memilih tabel angsuran yang memungkinkan pelunasan pinjaman lebih awal dapat membantu Anda menghemat biaya bunga pada akhirnya.

Pilihlah tabel angsuran yang memungkinkan pelunasan lebih awal dan pastikan untuk memeriksa apa ada biaya tambahan atau penalty terkait dengan pelunasan lebih awal.

Dengan mempertimbangkan faktor-faktor di atas, Anda dapat memilih tabel angsuran BRI Non KUR yang tepat dan membantu Anda mengelola hutang Anda secara efektif.

Akhir Kata

Berdasarkan pembahasan dari Editor STKIPMKTB.ac.id, dapat disimpulkan bahwa tabel angsuran BRI non KUR memberikan kemudahan bagi nasabah dalam memperoleh pinjaman yang sesuai dengan kebutuhan mereka. Selain itu, dengan adanya tabel angsuran ini nasabah dapat mengatur keuangan mereka dengan lebih baik karena sudah mengetahui besarnya angsuran yang harus dibayarkan setiap bulannya.

Namun, sebagai nasabah, kita juga harus selalu memperhatikan kemampuan kita dalam memenuhi kewajiban membayar angsuran. Kita perlu lebih selektif dalam memilih jenis pinjaman yang kita butuhkan untuk menghindari risiko pembayaran yang tidak terpenuhi dan dampak buruknya pada kredit profil kita di bank.

Oleh karena itu, sebaiknya kita selalu menghitung matang-matang kemampuan kita sebelum memutuskan untuk mengambil pinjaman. Dengan begitu, kita bisa memilih angsuran yang sesuai dengan kemampuan kita sehingga kewajiban membayar angsuran dapat terpenuhi dengan lancar dan tanpa masalah di kemudian hari.