Tabel Angsuran KUR BNI – Produk yang ditawarkan oleh Bank Negara Indonesia untuk membantu masyarakat UMKM dalam memperoleh pembiayaan kini telah hadir bagi masyarakat. Pembiayaan yang diberikan melalui Angsuran KUR BNI beragam dan disesuaikan dengan kebutuhan pembiayaan UMKM. Hal ini dilakukan untuk memberikan keuntungan dan kemudahan bagi masyarakat dalam memperoleh pembiayaan melalui jalur perbankan.

Saat ini, BNI telah menjadi salah satu bank terbesar di Indonesia yang memiliki layanan Angsuran KUR. Dalam memberikan pembiayaan, BNI mengutamakan keamanan, kepercayaan, dan kepuasan pelanggan. Pihak perbankan juga memiliki kewajiban untuk memastikan bahwa pembiayaan yang diberikan bisa membantu perkembangan UMKM melalui Tabel Angsuran KUR BNI.

Untuk memperoleh pembiayaan dalam Tabel Angsuran KUR BNI, pelanggan dapat mengajukan permohonan melalui cabang-cabang yang tersebar di seluruh Indonesia. Pelanggan bisa memilih jangka waktu pembiayaan yang disesuaikan dengan kebutuhan. Pembayaran angsuran dapat dilakukan dengan mudah melalui ATM, internet banking, atau datang langsung ke cabang BNI.

Dengan adanya layanan dalam Tabel Angsuran KUR BNI, masyarakat UMKM semakin mudah dalam memperoleh pembiayaan untuk usahanya. BNI selalu berkomitmen untuk memberikan layanan yang terbaik bagi pelanggan. Semoga dengan adanya Angsuran KUR BNI ini, masyarakat UMKM semakin maju dan berkembang untuk mencapai kesuksesan dalam berwirausaha.

Apa itu Tabel Angsuran KUR BNI?

Tabel angsuran KUR BNI (Kredit Usaha Rakyat Bank Negara Indonesia) adalah sebuah daftar yang memuat informasi tentang besarnya angsuran atau cicilan per bulan yang harus dibayarkan oleh calon peminjam. Tabel tersebut akan membantu calon peminjam dalam menghitung dan memperkirakan biaya yang harus dikeluarkan selama masa pembayaran kredit.

KUR BNI adalah kredit khusus yang diberikan oleh Bank Negara Indonesia sebagai solusi untuk memenuhi kebutuhan usaha kecil dan menengah. Kredit ini dapat dimanfaatkan oleh para pelaku usaha yang ingin memperluas usahanya, membeli perlengkapan, mesin, atau bahan baku, serta untuk memenuhi kebutuhan modal kerja.

Dalam tabel angsuran KUR BNI, biasanya terdapat informasi mulai dari besar pinjaman yang akan diambil, tenor atau jangka waktu pengembalian, besarnya bunga kredit yang dikenakan, dan besarnya angsuran atau cicilan yang harus dibayarkan setiap bulannya. Calon peminjam dapat memilih tenor yang sesuai dengan kemampuan keuangan mereka, yang biasanya bervariasi antara 12 hingga 60 bulan.

Dalam mengajukan KUR BNI, calon peminjam harus memenuhi beberapa persyaratan yang ditetapkan oleh pihak bank, antara lain memiliki usaha yang sudah berjalan minimal selama 6 bulan dan memiliki catatan kredit yang baik, serta dapat mengajukan jaminan yang memadai sesuai dengan besarnya pinjaman yang akan diambil.

Meskipun KUR BNI adalah kredit yang ditujukan bagi usaha kecil dan menengah, namun besarnya pinjaman yang dapat diberikan cukup besar, yaitu hingga Rp 500 juta. Hal ini dapat membantu para pelaku usaha dalam mengembangkan bisnisnya dan meningkatkan kesejahteraan ekonomi masyarakat.

Apa Saja Jenis-Jenis KUR BNI yang Tersedia?

Bank Negara Indonesia (BNI) adalah salah satu bank terbesar di Indonesia yang menawarkan Kredit Usaha Rakyat (KUR) untuk membantu Usaha Mikro, Kecil, dan Menengah (UMKM) agar dapat berkembang. Berikut adalah beberapa Jenis-Jenis KUR BNI yang tersedia:

1. KUR Mikro BNI

KUR Mikro adalah jenis kredit BNI yang ditujukan untuk UMKM dengan total kredit mulai dari Rp. 0 – Rp. 25 juta. Kredit Mikro ini diberikan untuk meningkatkan produktivitas usaha kecil dan penghasilan masyarakat. Untuk bunga KUR Mikro bervariasi mulai dari 7-12% per tahun dan jangka waktu yang ditawarkan maksimal 2 tahun.

2. KUR Mikro Plus BNI

KUR Mikro Plus adalah suatu bentuk programme pemerintah yang melalui Bank BNI, mendorong dan memberdayakan Usaha Mikro dan Kecil yang murni menjadi anggota koperasi dalam rangka meningkatkan umumnya kesejahteraan masyarakat. Bunga KUR Mikro Plus lebih rendah daripada KUR Mikro yang hanya berkisar antara 7-10% per tahun dengan jangka waktu peminjaman maksimal selama 2 tahun.

3. KUR Modal Kerja BNI

KUR Modal Kerja adalah jenis KUR BNI yang difokuskan pada usaha produktif dan kreatif. KUR Modal Kerja ini digunakan untuk kebutuhan modal kerja guna membiayai pengadaan bahan baku, pembelian produk maupun kebutuhan operasional bisnis kecil. KUR Modal Kerja ini tersedia untuk jumlah Rp. 25 juta – Rp. 500 juta dengan jangka waktu hingga 12 bulan. Bunga KUR Modal Kerja bervariasi mulai dari 10-11% per tahun.

4. KUR Investasi BNI

KUR Investasi merupakan fasilitas pinjaman dari Bank BNI untuk mengembangkan usaha. KUR Investasi ini dapat digunakan untuk pembelian mesin, perluasan pabrik atau usaha/produk baru. Namun, pinjaman ini hanya tersedia untuk pemilik usaha atau korporasi dengan jangka waktu 1 – 5 tahun dan bunga yang dikenakan berkisar 10-12% per tahun.

5. KUR Multiguna BNI

KUR Multiguna adalah jenis KUR BNI yang diberikan kepada UMKM untuk memenuhi kebutuhan masa sehari-hari sepertiumrohba, pernikahan atau perbaikan rumah. KUR Multiguna tersedia untuk jumlah Rp. 250 juta dan tenor kredit maksimal 3 tahun (36 bulan) serta bunga KUR Multiguna yang diberikan berkisar antara 9-12% per tahun tergantung jumlah pinjaman yang diajukan.

6. KUR Perikanan ( Tangkap, Budidaya dan Pengolahan ) BNI

KUR Perikanan adalah fasilitas pinjaman yang disediakan oleh BNI untuk meningkatkan pertumbuhan usaha perikanan, baik skala nasional maupun skala kecil menengah. Pinjaman KUR Perikanan dapat digunakan untuk modal kerja, pembelian kapal, alat tangkap dan pengolahan ikan. Jumlah pinjaman yang dapat diajukan mulai dari Rp. 25 juta – Rp. 500 juta dengan jangka waktu peminjaman paling lama 2 tahun atau 24 bulan dengan bunga yang dikenakan berkisar antara 7-10% per tahun tergantung jumlah yang diajukan.

7. KUR Pertanian ( Kredit Tanpa Agunan / KTA ) BNI

BNI memberikan akses pinjaman kepada para petani untuk meningkatkan kualitas dan kuantitas hasil tani melalui pembiayaan modal dengan prasyarat tanpa agunan. Dana pinjaman bisa digunakan untuk pengembangan pertanian dan menjadikannya lebih produktif. Pinjaman tanpa agunan BNI tersebut terdapat beberapa pilihan, mulai dari 10 juta sampai 500 juta rupiah dengan jangka waktu peminjaman paling lama 2 tahun dan bunga yang diberikan mulai dari 9-12% per tahun.

Syarat dan Ketentuan untuk Mengajukan KUR BNI

Kredit Usaha Rakyat (KUR) adalah program pinjaman usaha yang ditawarkan oleh Bank Negara Indonesia (BNI) untuk membantu pelaku usaha kecil dan menengah dalam mengembangkan bisnis mereka. Dengan KUR BNI, Anda bisa mendapatkan pinjaman dengan jangka waktu yang fleksibel dan bunga yang ringan. Namun, sebelum mengajukan KUR BNI, ada beberapa syarat dan ketentuan yang perlu Anda penuhi.

1. Memiliki Usaha yang Legal

Syarat pertama untuk mengajukan KUR BNI adalah Anda harus memiliki usaha yang legal. Hal ini berarti usaha Anda harus terdaftar secara resmi dan memiliki izin usaha yang sah dari pemerintah. Jika usaha Anda tidak legal, maka kemungkinan besar permohonan KUR BNI Anda akan ditolak.

2. Memiliki Bukti Keuangan yang Jelas

Selain itu, Anda juga harus dapat menunjukkan bukti keuangan yang jelas. Hal ini berarti Anda harus memiliki laporan keuangan yang lengkap dan rinci mengenai pemasukan dan pengeluaran usaha Anda. Jika Anda tidak memiliki bukti keuangan yang jelas, maka BNI akan sulit menilai keadaan keuangan usaha Anda dan kemungkinan besar permohonan KUR BNI Anda akan ditolak.

Anda perlu memiliki persyaratan teori manajemen keuangan dan keadaan keuangan yang sehat sebelum mengajukan KUR BNI.

3. Memenuhi Syarat Kelayakan yang Ditentukan BNI

Selain itu, Anda juga harus memenuhi syarat kelayakan yang ditentukan oleh BNI. Syarat ini meliputi usia, pendidikan, dan pengalaman kerja. Jika Anda tidak memenuhi syarat kelayakan yang ditentukan oleh BNI, maka permohonan KUR BNI Anda akan ditolak.

4. Menyerahkan Jaminan yang Ditetapkan BNI

Terakhir, Anda juga harus menyerahkan jaminan yang ditetapkan oleh BNI. Jaminan ini bisa berupa tanah, kendaraan, atau aset lain yang memiliki nilai yang cukup tinggi. Jaminan ini sangat penting karena akan menjadi jaminan bagi BNI jika Anda tidak bisa membayar pinjaman KUR BNI Anda.

Keuntungan Mengambil KUR BNI

KUR BNI atau Kredit Usaha Rakyat Bank Negara Indonesia merupakan salah satu produk kredit yang sangat menguntungkan bagi para pelaku usaha kecil dan menengah (UKM). Dengan diadakannya program KUR BNI, UKM yang membutuhkan pendanaan dari bank bisa mengajukan pinjaman dengan proses yang lebih mudah dan persyaratan yang lebih ringan.

Dalam KUR BNI, Bank Negara Indonesia menyediakan pinjaman dengan bunga yang terjangkau dan jangka waktu yang fleksibel sesuai dengan kebutuhan pelaku UKM. Selain itu, terdapat juga tabel angsuran KUR BNI yang harus dibayar oleh pelaku usaha setiap bulannya.

Berikut beberapa keuntungan yang bisa Anda peroleh dengan mengambil KUR BNI:

1. Bunga Rendah

Salah satu keuntungan yang paling penting dari KUR BNI adalah bunga yang rendah dan terjangkau dibandingkan dengan kredit bank pada umumnya. Bunga yang diberikan oleh Bank Negara Indonesia untuk KUR BNI mulai dari 6% per tahun, jauh lebih rendah dari bunga kredit bank biasanya yang bisa mencapai 10-12% per tahun.

Dengan bunga yang rendah, pelaku usaha bisa memperoleh keuntungan yang lebih besar dan bisa membayar angsuran KUR BNI dengan lebih mudah dan terjangkau setiap bulannya.

2. Jangka Waktu Fleksibel

BNI memberikan kesempatan bagi pelaku usaha untuk memilih jangka waktu pengembalian dana yang cukup panjang untuk memberikan kemudahan dalam pembayaran angsuran KUR BNI. Jangka waktu angsuran KUR BNI bisa mencapai 5 tahun tergantung pada jenis pinjaman dan kemampuan pelaku usaha dalam pembayaran angsuran.

Dengan jangka waktu yang fleksibel, pelaku usaha tidak perlu khawatir akan beban angsuran yang terlalu besar setiap bulannya, sehingga bisa tetap fokus dalam menjalankan usahanya.

3. Prosedur Pengajuan Yang Mudah

Bank Negara Indonesia menyederhanakan persyaratan dan prosedur pengajuan KUR BNI sehingga para pelaku usaha kecil dan menengah bisa lebih mudah mengajukan pinjaman. Para pelaku usaha bisa mengajukan pinjaman secara online melalui website BNI, melalui cabang BNI terdekat atau melalui agen-agen penyalur KUR BNI yang bekerja sama dengan BNI.

Proses pengajuan yang lebih mudah ini diharapkan bisa membuka peluang usaha bagi para pelaku usaha kecil dan menengah yang perlu dana tambahan untuk mengembangkan bisnisnya.

Dengan beberapa keuntungan tersebut, tidak ada alasan bagi pelaku usaha kecil dan menengah untuk tidak memanfaatkan KUR BNI. Tabel angsuran KUR BNI yang terjangkau juga bisa membantu pelaku usaha dalam mengelola keuangan dan membuat perencanaan bisnis yang lebih matang.

Berapa Jumlah Maksimal Pinjaman KUR BNI?

KUR BNI atau Kredit Usaha Rakyat Bank Negara Indonesia adalah produk pinjaman yang ditawarkan oleh BNI untuk membantu mengembangkan usaha mikro, kecil, dan menengah di Indonesia. Produk ini hadir sebagai solusi untuk memberikan akses pinjaman yang mudah dan relatif murah bagi para pelaku usaha kecil. Berikut adalah tabel angsuran dan jumlah maksimal pinjaman KUR BNI.

Jumlah maksimal pinjaman KUR BNI tergantung pada jenis usaha dan tingkat kebutuhan modal bisnis. KUR BNI menawarkan tiga jenis produk, yaitu Produk Mikro, Produk Kecil, dan Produk Menengah, dengan jumlah maksimum pinjaman masing-masing sebesar Rp 25 juta, Rp 500 juta, dan Rp 2 miliar.

Pada tabel angsuran kur bni, terdapat berbagai pilihan jangka waktu pinjaman, mulai dari 6, 12, 18, hingga 24 bulan dengan bunga yang relatif rendah dan tetap sepanjang masa pinjaman. Tabel angsuran tersebut dapat membantu Anda dalam memilih jangka waktu yang sesuai dengan kemampuan dan kebutuhan bisnis Anda.

Untuk mengajukan pinjaman KUR BNI, calon peminjam atau pemilik usaha harus dapat menunjukkan penghasilan atau pendapatan yang stabil dan memiliki usaha yang legal. Ada beberapa jenis usaha yang dapat mendapatkan pinjaman KUR BNI, seperti usaha mikro, UKM, dan pertanian. Selain itu, pemilik usaha juga harus memiliki rekening BNI dan memenuhi persyaratan lain yang ditetapkan oleh bank.

KUR BNI merupakan salah satu produk pinjaman yang direkomendasikan bagi para pelaku usaha kecil dan menengah. Sebelum memutuskan untuk mengajukan pinjaman KUR BNI, pastikan Anda memahami persyaratan dan ketentuan yang berlaku serta kemampuan dalam membayar angsuran sesuai kesepakatan.

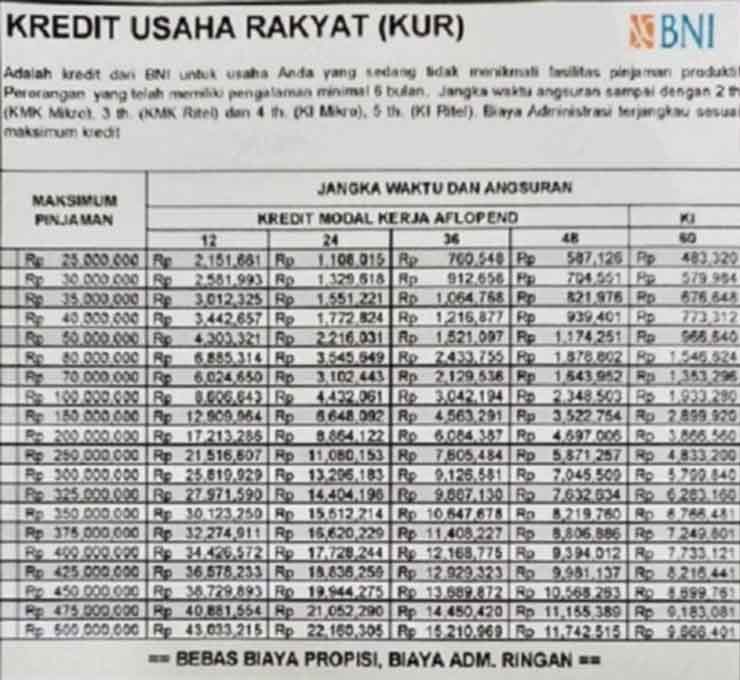

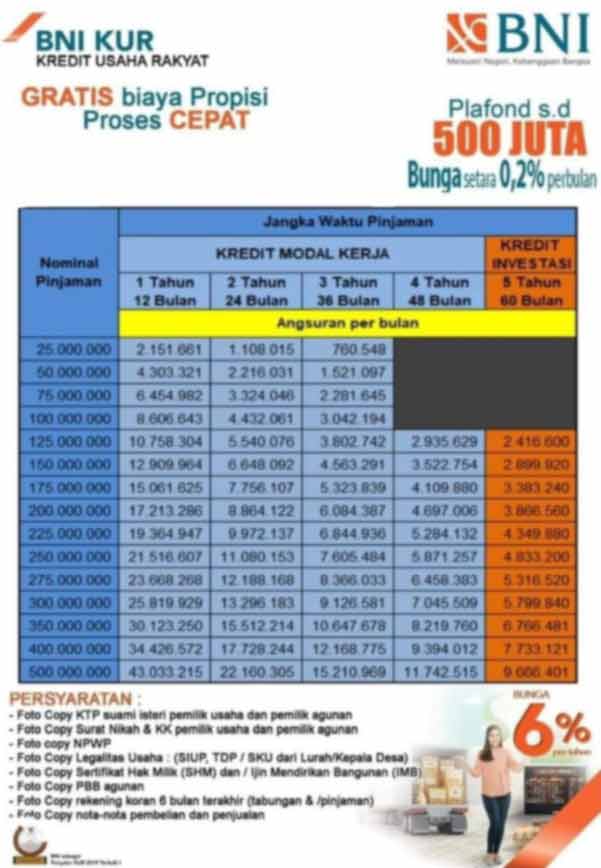

Daftar Tabel Angsuran KUR BNI Terbaru

Tabel angsuran KUR BNI adalah tabel yang menampilkan besarnya cicilan perbulan beserta bunga dan biaya administasi yang harus dibayar oleh peminjam sesuai dengan jumlah yang dipinjam dan jangka waktu. Berikut ini contoh tabel angsuran KUR BNI terbaru.

1. Tabel Angsuran KUR BNI #1

2. Tabel Angsuran KUR BNI #2

3. Tabel Angsuran KUR BNI #3

4. Tabel Angsuran KUR BNI #4

5. Tabel Angsuran KUR BNI #5

6. Tabel Angsuran KUR BNI #6

Perhitungan Angsuran KUR BNI

Perhitungan untuk menghitung angsuran KUR BNI cukup sederhana dengan formulas sebagai berikut:

- Angsuran Pokok = Plafon / Jangka Waktu

- Bunga (Efektif) = Plafon x (Suku Bunga Efektif / 12 bulan)

- Biaya Administrasi (Flat) = Biaya Administrasi x Jumlah Pinjaman

- Cicilan per Bulan = Ansuran Pokok + Bunga (Efektif) + Biaya Administrasi (Flat)

Misalnya kamu ingin meminjam plafond KUR BNI sebesar Rp5.000.000 dengan jangka waktu selama 12 bulan dengan suku bunga efektif 12%. Maka, hitungan untuk mencari cicilan per bulan dapat diuraikan sebagai berikut:

- Angsuran Pokok = Rp5.000.000 / 12 bulan = Rp416.666,67

- Bunga (Efektif) = Rp5.000.000 x (12%/12 bulan) = Rp50.000

- Biaya Administrasi (Flat) = 0,3% x Rp5.000.000 = Rp15.000

- Cicilan per Bulan = Rp416.666,67 + Rp50.000 + Rp15.000 = Rp481.666,67

Hal-Hal yang Perlu Diperhatikan Sebelum Mengambil KUR BNI

KUR BNI (Kredit Usaha Rakyat Bank Negara Indonesia) adalah program pinjaman yang diberikan oleh Bank Negara Indonesia untuk mendukung pengembangan bisnis dan usaha mikro, kecil, dan menengah di Indonesia. Meskipun program ini memiliki banyak manfaat, pelaku usaha harus memperhatikan beberapa hal sebelum memutuskan untuk mengambil KUR BNI. Berikut adalah hal-hal penting yang perlu dipertimbangkan:

1. Tujuan Peminjaman Program Tabel Angsuran KUR

Saat akan mengajukan KUR BNI, pastikan Anda telah memiliki tujuan yang jelas dan spesifik. Hal ini akan memudahkan proses pengajuan dan meminimalisir keraguan bank dalam memberikan persetujuan karena tidak adanya rencana yang matang.

2. Besar Pinjaman

Sebelum mengajukan KUR BNI, pastikan Anda telah menghitung jumlah pinjaman yang dibutuhkan. Berdasarkan tabel angsuran KUR BNI, Anda dapat memperkirakan besaran cicilan yang perlu dibayarkan selama masa tenor yang telah ditentukan. Pastikan cicilan pinjaman tidak akan menjadi beban yang berat bagi cashflow usaha Anda.

3. Bunga Tabel Angsuran KUR

Bunga KUR BNI yang ditetapkan oleh Bank Negara Indonesia cukup rendah jika dibandingkan dengan program pinjaman bank lainnya. Meskipun demikian, penting untuk mempertimbangkan besaran bunga yang harus dibayar selama masa tenor. Pastikan persentase bunga yang dikenakan sesuai dengan kondisi keuangan usaha dan masih dalam batas toleransi.

4. Masa Tenor Tabel Angsuran KUR

Masa tenor KUR BNI dapat dipilih sesuai dengan kemampuan usaha dan besarnya pinjaman yang diambil. Jika tujuan pinjaman Anda adalah untuk pembelian aset seperti mesin produksi, memilih masa tenor yang lebih panjang tentu akan memudahkan dalam pembayaran cicilan. Namun, perlu diingat bahwa semakin lama masa tenor, semakin besar pula total bunga yang harus dibayar.

5. Syarat Pengajuan

Sebelum mengajukan KUR BNI, pastikan Anda telah memenuhi semua persyaratan yang ditetapkan oleh Bank Negara Indonesia. Beberapa persyaratan umum meliputi dokumen identitas, dokumen usaha, rekening koran, dan beberapa dokumen pendukung lainnya. Pastikan semua persyaratan telah terpenuhi agar proses pengajuan dapat berjalan dengan lancar.

6. Risiko Program Tabel Angsuran KUR

Mengambil KUR BNI memiliki risiko yang harus dipikirkan dengan matang. Risiko utamanya adalah gagal membayar cicilan dan memperoleh denda keterlambatan. Oleh karena itu, pastikan Anda telah merencanakan penggunaan dana yang baik dan memiliki cadangan untuk mengatasi masalah keuangan yang tak terduga.

7. Peluang Usaha

Sebelum memutuskan untuk mengambil KUR BNI, pastikan bahwa usaha yang sedang berjalan atau hendak dibuka memiliki prospek yang baik. Pastikan bahwa usaha Anda akan mampu menghasilkan profit yang cukup untuk membayar cicilan dan memperoleh keuntungan yang memadai.

8. Alternatif Lain

Saat akan memutuskan untuk mengambil KUR BNI, perlu juga dipertimbangkan alternatif lain yang dapat dipilih seperti pinjaman modal dari Koperasi atau pinjaman dari platform peer-to-peer lending yang menawarkan bunga yang lebih rendah. Dengan membandingkan alternatif lain ini, akan membantu Anda memilih yang terbaik untuk kebutuhan usaha Anda.

Selain itu, sebagai calon peminjam, pastikan juga untuk mempersiapkan rencana bisnis yang matang, mengelola keuangan dengan baik, dan memiliki komitmen dalam membayar cicilan sesuai dengan jadwal yang telah disepakati. Dengan memperhatikan hal-hal di atas, Anda dapat meminimalkan risiko dan memaksimalkan potensi keuntungan dari KUR BNI.

Akhir Kata

Dari seluruh pembahasan yang telah Editor Situs STKIPMKTB.ac.id uraikan, terlihat jelas bahwa produk dalam Tabel Angsuran KUR BNI bisa menjadi pilihan yang tepat bagi para pelaku usaha kecil dan menengah yang membutuhkan pendanaan. Dengan suku bunga yang kompetitif dan persyaratan yang mudah dipenuhi, KUR BNI memberikan kesempatan bagi pelaku usaha untuk memperluas usahanya dengan lebih cepat dan mudah.

Selain itu, proses pengajuan KUR BNI yang dapat dilakukan secara online juga memudahkan para pelaku usaha dalam mengajukan pinjaman. BNI juga memberikan banyak pilihan jangka waktu dengan angsuran yang dapat disesuaikan dengan selera dan kemampuan pelaku usaha.