Tabel Angsuran KUR Bank BJB – dapat membantu klien dalam pengajuan kredit usaha mikro, kecil, dan menengah. Bank bjb memberikan kemudahan bagi para pelaku usaha untuk mengajukan Kredit Usaha Rakyat (KUR), sehingga dapat melancarkan usaha dan meningkatkan produktivitas. KUR Bank bjb ditujukan untuk memenuhi kebutuhan modal kerja atau investasi dalam rangka meningkatkan skala usaha.

Adanya Tabel Angsuran Kur Bank bjb ini akan membuat pengajuan KUR semakin mudah dan ringan, sekaligus memberikan gambaran tentang besarnya angsuran yang harus dibayar oleh klien. Tidak hanya bagi pelaku usaha, nasabah perorangan pun dapat mengajukan KUR Bank bjb untuk kebutuhan rumah tangga seperti pembelian kendaraan atau renovasi rumah. Bagi nasabah yang ingin mengajukan KUR Bank bjb, dapat mengakses Tabel Angsuran Kur Bank bjb melalui website resmi Bank bjb atau langsung mendatangi salah satu cabang Bank bjb terdekat.

Dalam menyusun Tabel Angsuran Kur Bank bjb, Bank bjb memberikan rentang waktu pembayaran angsuran yang dapat dipilih oleh klien. Hal ini bertujuan untuk memberikan fleksibilitas dalam pembayaran dan memudahkan klien dalam mengatur keuangan usaha atau rumah tangganya. Selain itu, Bank bjb juga memberikan suku bunga yang kompetitif dan lebih rendah dibandingkan lembaga keuangan lainnya, sehingga memudahkan klien dalam membayar angsuran.

Melalui Tabel Angsuran Kur Bank bjb, nasabah dapat mengetahui besaran angsuran yang harus dibayar setiap bulan selama periode pengembalian kredit. Dalam tabel tersebut, terdapat detail mengenai jumlah pinjaman yang diterima, bunga, jangka waktu pengembalian, dan angsuran per bulan. Dengan adanya informasi ini, nasabah dapat merencanakan keuangan dengan lebih baik dan memastikan bahwa kredit yang diterima dapat segera terbayar.

Pengertian Tabel Angsuran KUR Bank BJB

Kredit Usaha Rakyat (KUR) adalah salah satu program pemerintah untuk membantu masyarakat kecil dan menengah (UMKM) memperoleh akses keuangan yang mudah untuk memajukan usaha mereka. Bank BJB menjadi salah satu bank yang menawarkan program KUR ini dengan berbagai fasilitas, termasuk tabel angsuran yang memudahkan calon peminjam dalam menghitung estimasi biaya angsuran per bulan.

Tabel angsuran KUR Bank BJB ini berisi informasi tentang jumlah pinjaman, suku bunga, tenor, dan besarnya angsuran per bulan yang harus dibayarkan oleh peminjam. Dalam tabel ini, peminjam dapat memilih jumlah pinjaman dan tenor yang sesuai dengan kemampuan keuangan mereka.

Dengan adanya tabel angsuran KUR ini, peminjam dapat memperhitungkan kemampuan keuangan mereka secara matang sebelum mengajukan pinjaman. Selain itu, tabel angsuran juga dapat membantu peminjam memilih produk pinjaman yang paling sesuai dengan kebutuhan mereka, sehingga mengurangi risiko keterlambatan pembayaran atau bahkan default (tidak bisa membayar pinjaman).

Tabel angsuran KUR Bank BJB juga memberikan informasi tentang berbagai produk pinjaman KUR yang ditawarkan oleh bank ini, seperti KUR Mikro, KUR Ritel, KUR Komunal, KUR Kecil, dan KUR Koperasi. Setiap produk memiliki karakteristik dan syarat yang berbeda, sehingga peminjam dapat memilih produk yang paling sesuai dengan jenis usaha dan kebutuhan mereka.

Namun, perlu diingat bahwa tabel angsuran adalah estimasi saja. Besarnya angsuran yang harus dibayarkan oleh peminjam dapat berubah-ubah tergantung pada kondisi pasar dan kebijakan bank. Oleh karena itu, sebaiknya peminjam melakukan komunikasi yang baik dengan pihak bank untuk mendapatkan informasi yang lebih akurat dan terbaru mengenai produk pinjaman KUR dan tabel angsurannya.

Jenis-Jenis KUR Bank BJB

Bank BJB memberikan kemudahan bagi para pelaku Usaha Mikro Kecil Dan Menengah (UMKM) untuk mengembangkan usaha melalui Kredit Usaha Rakyat (KUR). KUR adalah program pemerintah untuk meningkatkan kesejahteraan ekonomi masyarakat dengan memberikan akses permodalan. Berikut ini adalah beberapa jenis KUR Bank BJB:

1. KUR Produktif Bank BJB

KUR Produktif adalah kredit yang diberikan kepada UMKM dalam rangka meningkatkan produksi dengan memperbaiki sumber daya manusia, teknologi, dan modal kerja. KUR Produktif ini dapat digunakan untuk berbagai macam jenis usaha produktif, seperti di bidang pertanian, perikanan, perdagangan, dan jasa.

| Kisaran Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Bunga per tahun |

|---|---|---|

| 2.000.000 – 25.000.000 | 6 – 12 | 6% – 7% |

| 25.000.001 – 500.000.000 | 12 – 36 | 8% – 9% |

2. KUR Konsumtif Bank BJB

KUR Konsumtif adalah kredit yang diberikan kepada masyarakat untuk tujuan konsumsi sehari-hari seperti membeli barang elektronik, furnitur, dan sebagainya. KUR ini bertujuan agar masyarakat dapat memenuhi kebutuhan hidupnya dengan lebih mudah. KUR konsumtif ini dapat digunakan untuk konsumsi produktif dan non-produktif.

| Kisaran Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Bunga per tahun |

|---|---|---|

| 2.000.000 – 25.000.000 | 6 – 12 | 11% – 12% |

| 25.000.001 – 100.000.000 | 12 – 18 | 13% – 14% |

3. KUR Pendidikan Bank BJB

KUR Pendidikan adalah kredit yang diberikan untuk membiayai pendidikan, baik itu pendidikan formal maupun non-formal. KUR ini bertujuan untuk membantu masyarakat dalam membiayai pendidikan yang menjadi faktor penting dalam meningkatkan kualitas hidupnya. Dapat di gunakan untuk biaya kuliah serta pendidikan lanjutan lain nya

| Kisaran Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Bunga per tahun |

|---|---|---|

| 2.000.000 – 25.000.000 | 6 – 12 | 7% – 8% |

| 25.000.001 – 100.000.000 | 12 – 24 | 9% – 10% |

KUR Bank BJB merupakan solusi cepat untuk mendapatkan pinjaman dengan bunga relatif rendah. KUR Bank BJB juga memberikan beberapa kelebihan antara lain; proses pengajuan yang mudah, pengajuan tanpa jaminan, tenor yang fleksibel, diskon bunga dan nada mudah untuk pembayaran angsuran. Pelaku UMKM di haruskan untuk lebih memahami beberapa jenis-jenis KUR yang telah dijelaskan di atas untuk memilih jenis KUR yang paling sesuai dengan kebutuhan mereka dan mampu digunakan dengan bijak.

Suku Bunga KUR Bank BJB

Setelah Anda memenuhi persyaratan tersebut, Anda dapat mengajukan KUR Bank BJB. Ada tiga jenis KUR Bank BJB yang bisa Anda pilih, yaitu:

| Suku Bunga | Jangka Waktu | Maksimal Plafond Pinjaman |

|---|---|---|

| 6% | 12 Bulan | Rp. 50.000.000 |

| 7% | 18 Bulan | Rp. 100.000.000 |

| 8% | 24 Bulan | Rp. 150.000.000 |

Semua jenis KUR Bank BJB tersebut memiliki fleksibilitas dalam membayar angsuran dan tidak memerlukan jaminan atau agunan. Namun demikian, Anda harus membayar angsuran tepat waktu untuk menghindari keterlambatan pembayaran dan risiko mengalami masalah finansial.

Dalam pengajuan KUR Bank BJB, Anda juga harus memperhatikan jumlah pinjaman yang diajukan. Pinjaman KUR Bank BJB optimal sebesar Rp. 25 juta untuk usaha kecil dan Rp. 500 juta untuk usaha menengah. Selain itu, pastikan juga untuk membaca ketentuan dan persyaratan lengkap sebelum mengajukan KUR Bank BJB. Dengan begitu, Anda dapat meminimalkan risiko dan memaksimalkan potensi keberhasilan usaha Anda.

Syarat Mengajukan KUR Bank BJB

Bank BJB adalah salah satu bank yang menyediakan Kredit Usaha Rakyat (KUR) untuk membantu masyarakat Indonesia yang ingin memulai atau mengembangkan usaha mereka. KUR Bank BJB menawarkan bunga yang kompetitif sehingga masyarakat dapat memperoleh pinjaman dengan biaya yang terjangkau. Namun, sebelum Anda mengajukan KUR Bank BJB, berikut adalah beberapa syarat yang harus Anda penuhi:

1. Memiliki Usaha

Syarat pertama untuk mengajukan KUR Bank BJB adalah memiliki usaha yang sedang berjalan atau akan dimulai. Anda harus memiliki proposal usaha yang jelas dan terperinci. Proposal tersebut harus mencakup informasi seperti jenis usaha, produk atau layanan yang dihasilkan, target pasar, serta proyeksi pendapatan dan pengeluaran. Dalam proposal usaha, Anda harus menjelaskan secara rinci bagaimana KUR Bank BJB akan membantu bisnis Anda.

2. Memiliki Izin Usaha

Syarat selanjutnya adalah Anda harus memiliki izin usaha yang sah. Izin usaha ini bisa bervariasi, tergantung pada jenis usaha yang Anda jalankan. Contohnya, jika Anda menjalankan usaha kuliner, maka Anda memerlukan izin dari dinas kesehatan dan Pertanahan. Sedangkan jika Anda ingin membuka usaha jasa konstruksi, maka Anda perlu memiliki Surat Izin Gangguan (SIG) dan Sertifikat Laik Fungsi (SLF).

Dalam hal ini, Bank BJB memeriksa kelengkapan izin usaha Anda untuk memastikan bahwa usaha yang Anda jalankan sah dan memiliki potensi untuk tumbuh.

Tabel Angsuran KUR Bank BJB Terbaru

Sebagai dasar penghitungan, Bank BJB telah menyediakan tabel angsuran kredit dengan suku bunga yang berbeda-beda. Peminjam punya pilihan suku bunga yang bisa digunakan. Tentu saja, selain menemukan suku bunga yang sesuai, kamu juga harus bisa menghitung angsuran kredit yang akan kamu ajukan.

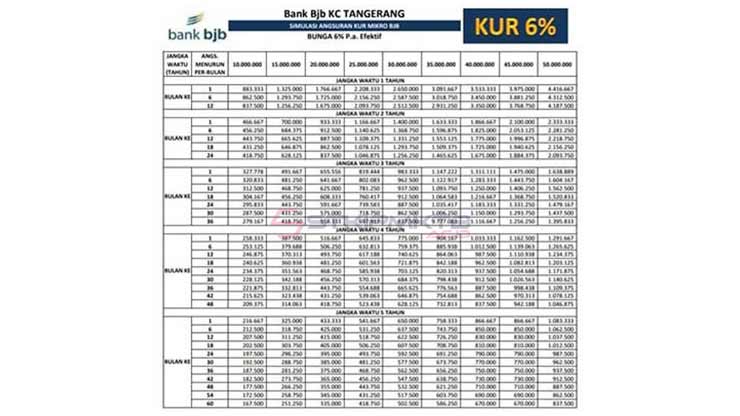

1. Tabel Angsuran KUR BJB #1

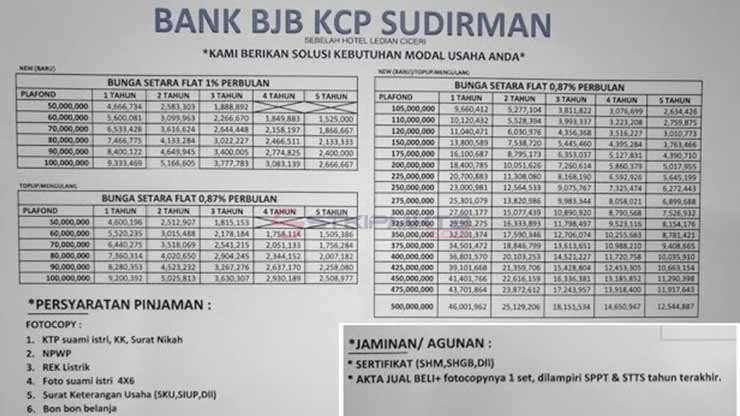

2. Tabel Angsuran KUR BJB #2

3. Tabel Angsuran KUR BJB #3

Mengapa Mengambil KUR Bank BJB?

KUR Bank BJB memberikan keuntungan bagi para pelaku usaha yang membutuhkan pembiayaan modal usaha. Berikut adalah beberapa keuntungan mengambil KUR Bank BJB:

1. Bunga Lebih Rendah

KUR Bank BJB memberikan suku bunga yang lebih rendah dibandingkan dengan bank lain. Biaya bunga yang rendah membantu pemilik usaha dalam pengembangan usaha mereka.

2. Jangka Waktu Yang Fleksibel

KUR Bank BJB memberikan pinjaman modal usaha dengan jangka waktu lebih lama, yaitu hingga 5 tahun. Jangka waktu yang fleksibel membuat pelaku usaha lebih mudah dalam mengatur pengembangan usaha mereka.

3. Tanpa Agunan

KUR Bank BJB membantu pelaku usaha kecil dan menengah dengan memberikan pembiayaan tanpa perlu memberikan jaminan apapun.

4. Proses Mudah

KUR Bank BJB memberikan proses pengajuan dan verifikasi yang mudah dan cepat. Proses yang cepat ini mempercepat pemilik usaha dalam pengembangan usaha mereka.

5. Kompetitif

Bank BJB memberikan pendampingan usaha yang kompeten untuk membantu pemilik usaha merancang strategi yang tepat guna mendapatkan pembiayaan serta membantu dalam pengembangan usaha yang lebih baik.

6. Memiliki Jaringan Yang Luas

Dengan memiliki jaringan yang luas, KUR Bank BJB dapat membantu para pelaku usaha dalam memperluas pasar dan menjalin kerja sama dengan pihak lain untuk mengembangkan usaha mereka.

KUR dari Bank BJB memberikan pembiayaan modal usaha yang mudah serta memberikan keuntungan-keuntungan bagi pelaku usaha kecil dan menengah yang membutuhkan modal usaha untuk mengembangkan usahanya.

Risiko Mengambil KUR Bank BJB

Kredit Usaha Rakyat atau yang biasa dikenal dengan KUR, adalah salah satu layanan atau program dari Bank BJB yang menawarkan pembiayaan usaha bagi masyarakat Indonesia serta pengusaha kecil menengah. KUR Bank BJB menjadi pilihan utama bagi banyak masyarakat karena prosesnya yang mudah dan cukup cepat. Namun, ada beberapa risiko yang bisa dialami oleh pengambil KUR, apa saja risikonya?

1. Risiko gagal bayar

Risiko pertama adalah gagal bayar. Tentu saja, ada kemungkinan pelaku usaha mengalami kesulitan finansial sehingga sulit membayar angsuran KUR Bank BJB. Oleh karena itu, pelaku usaha harus mempertimbangkan risiko ini sebelum mengambil KUR.

2. Risiko bunga tinggi

KUR Bank BJB menawarkan bunga yang relatif rendah dibandingkan dengan produk kredit lainnya. Namun, tetap saja ada risiko bunga yang tinggi. Hal ini bisa terjadi ketika suku bunga acuan naik atau jika pelaku usaha tidak bisa membayar angsuran tepat waktu.

3. Risiko tidak bisa menjalankan usaha

Risiko ketiga adalah tidak bisa menjalankan usaha. Pelaku usaha harus mempertimbangkan dengan baik sebelum mengambil KUR Bank BJB, apakah usaha yang dijalankan memiliki prospek yang baik dan mampu menghasilkan pendapatan untuk membayar kembali hutang tersebut.

4. Risiko penipuan

Risiko penipuan juga bisa terjadi dalam pengambilan KUR Bank BJB. Ada beberapa pihak yang menawarkan bantuan dalam pengajuan KUR dengan iming-iming membantu pelaku usaha untuk mendapatkan persetujuan KUR. Namun, pelaku usaha harus berhati-hati dengan penipuan semacam itu, karena bisa merugikan pelaku usaha.

5. Risiko kontrak

Saat mengambil KUR, pelaku usaha akan menandatangani kontrak dengan Bank BJB. Pelaku usaha harus memahami secara jelas isi kontrak tersebut, termasuk dalam hal jaminan dan kewajiban pelaku usaha dalam membayar angsuran KUR Bank BJB.

6. Risiko terjadinya force majeure

Risiko terakhir adalah terjadinya force majeure seperti bencana alam atau kebijakan pemerintah yang membuat pelaku usaha sulit membayar angsuran. Namun, tetap saja pelaku usaha harus melaporkan secara tepat waktu kepada Bank BJB dan melakukan perjanjian baru jika diperlukan.

7. Penyelesaian sengketa

Selanjutnya, risiko dalam pengambilan KUR Bank BJB yang terakhir adalah penyelesaian sengketa. Jika terjadi perselisihan antara Bank BJB dan pelaku usaha dalam pengambilan KUR, maka hal ini dapat menjadi masalah. Oleh karena itu, pelaku usaha perlu mengetahui dengan baik mengenai persyaratan dan kontrak yang telah ditandatangani agar terhindar dari risiko perselisihan.

Demikianlah beberapa risiko yang perlu dipertimbangkan sebelum mengambil KUR Bank BJB. Pelaku usaha harus melakukan analisis yang cermat sebelum membuat keputusan apapun. Bank BJB tetap menjadi salah satu lembaga keuangan yang terpercaya di Indonesia, dan akan selalu membantu pelaku usaha untuk meningkatkan produktivitas dan pertumbuhan bisnis.

Cara Pembiayaan Alternatif Selain KUR Bank BJB

KUR atau Kredit Usaha Rakyat merupakan salah satu program pemerintah yang bertujuan untuk meningkatkan peluang usaha masyarakat kecil dengan memberikan akses pembiayaan yang mudah. Bank BJB sebagai salah satu bank pelaksana program KUR menyediakan tabel angsuran KUR Bank BJB yang bisa dijadikan acuan oleh masyarakat yang ingin mengajukan pinjaman untuk usahanya.

Namun, selain KUR Bank BJB terdapat beberapa alternatif pembiayaan lain yang bisa dipertimbangkan oleh masyarakat. Berikut adalah beberapa contoh:

1. Peer-to-peer Lending

Peer-to-peer lending atau P2P lending adalah model bisnis yang mempertemukan antara pemberi pinjaman dan peminjam tanpa perantara bank. Di P2P lending, peminjam akan mengajukan pinjaman melalui platform online dan pemberi pinjaman akan memilih untuk membiayai pinjaman tersebut. Kredit yang diberikan di P2P lending bisa mencapai puluhan hingga ratusan juta rupiah dengan tenor yang fleksibel.

2. Pinjaman Online

Selain P2P lending, masyarakat juga bisa mempertimbangkan pinjaman online. Pinjaman online sekarang sudah ada banyak pilihannya. Beberapa contoh penyedia pinjaman online antara lain adalah Tunaiku, Kredivo, Dana tunai, dan masih banyak lagi. Keuntungan dari pinjaman online adalah proses pengajuan yang mudah dan cepat, serta jumlah pinjaman yang bisa didapatkan relatif besar.

3. Kredit Modal Kerja Tanpa Agunan

Bagi yang tidak punya agunan untuk dipakai sebagai jaminan dalam pengajuan pinjaman, masyarakat bisa mempertimbangkan program kredit modal kerja tanpa agunan. Kebanyakan bank menawarkan program ini dengan kisaran nominal pinjaman yang membantu usaha mikro, kecil, dan menengah. Kebanyakan juga menawarkan bunga yang bersaing dengan KUR Bank BJB.

4. Modal Ventura

Untuk usaha yang memiliki prospek cukup baik, masyarakat bisa mencari modal dari perusahaan modal ventura yang ada di Indonesia. Modal Ventura biasanya menanamkan modal pada bisnis yang memiliki prospek cukup cerah di masa depan. Menjadi partner bisnis dengan modal ventura bisa membantu bisnis tumbuh lebih cepat.

5. KTA Bank Konvensional

Kelebihan KTA atau Kredit Tanpa Agunan adalah nasabah bisa mendapatkan pinjaman dengan nominal yang cukup besar tanpa harus memberikan jaminan. Kebanyakan bank konvensional di Indonesia menawarkan KTA mulai dari 5-100 juta bahkan lebih. Namun, bunga KTA cenderung lebih tinggi daripada pinjaman yang diberikan berdasarkan gadai agunan.

6. Gadai BPKB

Bagi yang memiliki kendaraan bermotor, gadai BPKB bisa menjadi alternatif pembiayaan yang menarik. Dalam gadai BPKB, nasabah hanya perlu memberikan BPKB kendaraan sebagai jaminan dalam pengajuan pinjaman. Kisaran nominal pinjaman tergantung pada jenis dan kondisi kendaraan yang dijadikan jaminan.

7. Pinjaman Kredit Multiguna

Kredit multiguna adalah pinjaman tunai multiguna yang diberikan oleh lembaga keuangan khususnya bank. Pinjaman ini sifatanya fleksibel, bisa dimanfaatkan untuk berbagai keperluan mulai dari biaya pendidikan, biaya perjalanan, renovasi rumah, dan keperluan lain secara umum. Suku bunga yang ditawarkan cenderung lebih tinggi tapi bisa dijadikan pilihan jika kebutuhan pinjaman cepat dan mudah.

8. Kredit Tanpa Agunan untuk Pelaku UMKM

Selain KUR Bank BJB, masyarakat bisa mempertimbangkan program kredit tanpa agunan khusus untuk pelaku UMKM yang disediakan oleh beberapa bank di Indonesia. Program ini memiliki bunga yang bersaing dan jumlah pinjaman yang disediakan bisa mencapai puluhan hingga ratusan juta rupiah dengan tenor hingga beberapa tahun. Beberapa bank yang menyediakan program ini antara lain Bank Mandiri, Bank BRI, dan Bank Danamon.

Akhir Kata

Berdasarkan pembahasan dari Web STKIPMKTB, dapat disimpulkan bahwa tabel angsuran KUR Bank BJB adalah salah satu cara untuk memudahkan para pelaku usaha kecil untuk mengakses kredit yang dibutuhkan. Namun demikian, sebelum mengajukan KUR, pastikan untuk membaca dan memahami syarat serta ketentuan yang berlaku agar tidak mengalami kesulitan di kemudian hari.

Tabel angsuran KUR Bank BJB juga menunjukkan bahwa Bank BJB memberikan pilihan jangka waktu pembayaran yang fleksibel sesuai dengan kebutuhan para nasabah. Selain itu, suku bunga yang ditawarkan relatif rendah sehingga mengurangi beban bagi para pelaku usaha kecil.