Tabel KUR Bank Kalbar – Kabar gembira bagi Anda yang berada di wilayah Kalimantan Barat! Kini hadir sebuah layanan perbankan terbaru yang siap membantu Anda dalam menunjang kebutuhan finansial Anda. Bank Kalimantan Barat (Bank Kalbar) hadir sebagai solusi terbaik yang akan menjawab semua kebutuhan perbankan Anda.

Saat ini, Bank Kalbar telah memperkenalkan sebuah produk terbarunya yang siap memberikan kemudahan bagi nasabahnya. Salah satunya yaitu program di dalam Tabel KUR Bank Kalbar. Produk ini dikembangkan khusus untuk membantu nasabah dalam memenuhi kebutuhan finansial mereka secara cepat dan mudah.

Produk unggulan dari Tabel Kur Bank Kalbar adalah penawaran yang bersifat fleksibel. Anda bisa menentukan besarnya pinjaman dan pilihan masa pengembalian sesuai dengan kebutuhan finansial Anda. Selain itu, nasabah Bank Kalbar juga akan mendapatkan bonus-bonus menarik berupa kupon belanja, diskon barang, dan hadiah lainnya.

Tidak hanya itu, Tabel Kur Bank Kalbar juga menawarkan layanan perbankan terbaik untuk kebutuhan bisnis Anda. Anda bisa mengajukan kredit usaha dengan bunga yang ringan dan masa pengembalian yang fleksibel. Layanan ini bisa membantu Anda dalam mengembangkan bisnis Anda dan meningkatkan keuntungan bisnis yang lebih besar lagi.

Produk KUR yang Ditawarkan oleh Bank Kalbar pada Tabel KUR

Bank Kalbar merupakan salah satu bank yang saat ini menawarkan program Kredit Usaha Rakyat (KUR) yang sangat menguntungkan bagi pelaku usaha di Indonesia. Dalam tabel KUR Bank Kalbar, terdapat beberapa produk yang ditawarkan dan sesuai dengan kebutuhan serta kemampuan masyarakat dalam memulai usaha dengan modal awal yang terjangkau.

Berikut ini adalah beberapa produk KUR yang ditawarkan oleh Bank Kalbar dan dijelaskan secara rinci agar para pelaku usaha dapat memilih produk yang sesuai dengan kebutuhan:

1. KUR Mikro Bank Kalbar

Produk KUR Mikro ditujukan untuk para pelaku usaha mikro dengan modal usaha kurang dari Rp. 25 juta. Bank Kalbar menawarkan pinjaman sebesar maksimal Rp. 25 juta dengan jangka waktu hingga 3 tahun serta bunga yang sebesar 6% per tahun. Selain itu, Bank Kalbar juga memberikan kemudahan dan keuntungan lain seperti cicilan ringan dan persyaratan yang tidak terlalu rumit.

2. KUR Kecil Bank Kalbar

Produk KUR Kecil merupakan program yang ditujukan untuk para pelaku usaha kecil dengan modal usaha kurang dari Rp. 500 juta. Bank Kalbar menawarkan pinjaman dengan jangka waktu hingga 5 tahun dengan bunga yang tergolong ringan yaitu sekitar 6,5% per tahun. Selain itu, Bank Kalbar juga memberikan kemudahan dalam pengajuan KUR Kecil seperti cicilan yang dapat diatur sesuai kemampuan serta tidak ada biaya administrasi yang cukup tinggi.

3. KUR Agro Bank Kalbar

KUR Agro merupakan program yang ditujukan bagi para pelaku usaha yang bergerak di bidang pertanian. Program ini memiliki cakupan yang luas dan mencakup berbagai bidang usaha seperti peternakan, perikanan, dan perkebunan. Bank Kalbar menawarkan pinjaman dengan bunga sekitar 7% per tahun serta jangka waktu yang cukup fleksibel yaitu hingga 8 tahun. Selain itu, Bank Kalbar juga memberikan kemudahan dalam pengajuan KUR Agro seperti tidak ada biaya administrasi atau biaya lainnya yang terlalu tinggi.

Bunga KUR di Bank Kalbar

Bunga yang ditawarkan oleh Bank Kalbar untuk KUR bervariasi tergantung kepada jumlah pinjaman dan jangka waktu pencairan pinjaman. Bunga KUR di Bank Kalbar lebih murah dibandingkan dengan bank lainnya. Berikut adalah tabel bunga KUR di Bank Kalbar.

| Jumlah Pinjaman | Bunga per Tahun |

|---|---|

| Rp 1 juta – Rp 25 juta | 6% |

| Rp 25 juta – Rp 50 juta | 7% |

| Rp 50 juta – Rp 100 juta | 8% |

| Rp 100 juta – Rp 200 juta | 9% |

Tenor KUR di Bank Kalbar

Bank Kalbar memberikan keleluasaan dalam menentukan jangka waktu pembayaran KUR. Hal ini memungkinkan pelanggan untuk memilih lama waktu yang sesuai dengan kemampuan mereka dalam melunasi kredit. Berikut tabel tenor KUR di Bank Kalbar.

| Jumlah Pinjaman | Tenor |

|---|---|

| Rp 1 juta – Rp 25 juta | 1 – 2 Tahun |

| Rp 25 juta – Rp 50 juta | 2 – 4 Tahun |

| Rp 50 juta – Rp 100 juta | 3 – 5 Tahun |

| Rp 100 juta – Rp 200 juta | 3 – 6 Tahun |

Manfaat KUR di Bank Kalbar

KUR di Bank Kalbar memiliki manfaat yang cukup banyak. Selain bunganya yang terjangkau dan tenornya yang bisa disesuaikan dengan kebutuhan, manfaat lainnya antara lain:

- Prosedur pengajuan KUR yang mudah dan cepat

- Dana pinjaman bisa dipakai oleh pelanggan sesuai dengan kebutuhan usahanya

- Adanya jaminan asuransi sehingga pelanggan tidak perlu khawatir jika terjadi hal yang tidak diinginkan pada usahanya

- Konsultasi usaha dan pelatihan usaha gratis oleh Bank Kalbar untuk membantu pelanggan mengembangkan usahanya

Keuntungan Memanfaatkan Tabel KUR di Bank Kalbar

Tabel KUR atau Kelompok Usaha Rakyat adalah program pemerintah yang menawarkan pembiayaan untuk memajukan usaha kecil dan menengah di Indonesia dengan bunga yang rendah dan cicilan yang terjangkau. Bank Kalimantan Barat (Bank Kalbar) merupakan salah satu yang menawarkan program ini dengan tabel KUR yang bisa dimanfaatkan oleh masyarakat Kalimantan Barat.

1. Persyaratan Mudah

Persyaratan yang ditetapkan oleh Bank Kalbar untuk mengajukan KUR termasuk mudah dan sederhana. Calon peminjam hanya perlu menyediakan beberapa dokumen seperti KTP, NPWP dan bukti usaha yang akan dibiayai.

2. Bunga Rendah

Bunga yang diberikan pada program KUR di Bank Kalbar sangatlah rendah, sehingga sangat menguntungkan bagi para pengusaha kecil dan menengah. Ini membawa segmen usaha yang sebelumnya kesulitan mendapatkan pembiayaan ke dalam prospek usaha serta memberikan kesempatan kepada pelaku usaha untuk berkembang lebih pesat.

3. Cicilan Terjangkau

Setiap pengusaha kecil dan menengah yang mengikuti program KUR di Bank Kalbar bisa merencanakan cicilan mereka sendiri. Dengan program ini, pengusaha akan mendapatkan kemudahan dalam membayar cicilan tanpa terbebani oleh beban cicilan yang sangat besar.

4. Plafon yang Cukup

Kelibatan Bank Kalbar dalam program KUR juga membawa angin segar bagi pengusaha kecil dan menengah. Pasalnya, Bank Kalbar menawarkan plafon yang lebih dari cukup bagi para pengusaha, jadi mereka dapat memenuhi kebutuhan modal usaha tanpa khawatir kekurangan dana.

5. Proses Pencairan yang Cepat

Dalam dunia usaha, waktu adalah uang. Begitu juga dengan pencairan KUR di Bank Kalbar, mayoritas para pengusaha kecil dan menengah mencari program KUR yang bisa mencairkan dana secepatnya. Di Bank Kalbar, proses pencairan KUR yang cepat ini sangat memungkinkan dan dapat membantu mendorong pertumbuhan bisnis para pengusaha kecil dan menengah di Kalimantan Barat lebih efektif.

Syarat Pengajuan KUR di Bank Kalbar

Agar pengajuan KUR anda disetujui, pastikan anda memenuhi semua persyaratan yang ditentukan Bank Kalbar. Berikut adalah syarat pengajuan KUR di Bank Kalbar:

- Memiliki usaha yang telah berjalan atau akan dirintis dalam waktu dekat

- Penghasilan tahunan usaha tidak melebihi Rp 10 miliar

- Memiliki rekening Bank Kalbar minimal selama 6 bulan

- Mengajukan permohonan disertai dengan dokumen pendukung seperti SIUP, TDP, NPWP, dan dokumen perijinan lainnya

- Memiliki catatan kredit yang baik dan tidak memiliki keterlambatan pembayaran tagihan pada bulan sebelumnya

Dengan memenuhi persyaratan yang ditentukan oleh Bank Kalbar, peluang anda untuk mendapatkan KUR yang dibutuhkan akan semakin besar. KUR diharapkan bisa memberikan moril boost bagi pelaku usaha kecil dan menengah serta mendorong pertumbuhan ekonomi dalam negeri.

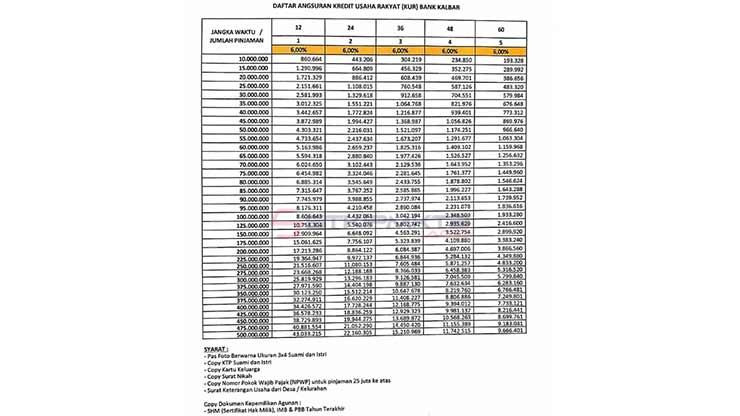

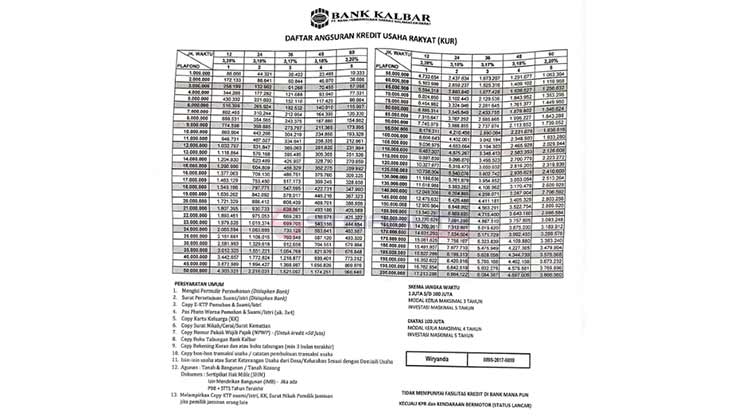

Daftar Tabel KUR Bank Kalbar Terbaru

Tabel KUR Bank Kalbar sendiri merupakan tabel yang berisi informasi mengenai suku bunga dan plafon angka pinjaman yang ditawarkan oleh Bank Kalbar untuk program KUR. Tentunya dengan adanya tabel ini akan memudahkan para calon pelaku bisnis untuk menentukan pilihan pinjaman yang sesuai dengan kebutuhan mereka.

Secara umum, tujuan dari Tabel KUR Bank Kalbar ini adalah untuk memberikan kemudahan dan transparansi informasi mengenai program Kredit Usaha Rakyat yang ditawarkan oleh Bank Kalbar. Dengan adanya tabel ini, calon pelaku bisnis dapat mengetahui besaran bunga dan plafon pinjaman yang ditawarkan sehingga dapat membuat keputusan yang tepat dalam memilih jenis pinjaman.

Berikut Beberapa Tabel KUR Bank Kalbar.

1. Tabel KUR Bank Kalbar #1

2. Tabel KUR Bank Kalbar #2

Simulasi KUR Bank Kalbar

Sebelum mengajukan KUR di Bank Kalbar, Anda bisa melakukan simulasi kredit untuk mengetahui besarnya angsuran bulanan yang harus dibayarkan selama periode tertentu. Berikut adalah contoh simulasi kredit dengan plafon Rp 25 juta dan jangka waktu 36 bulan:

| Keterangan | Nilai |

|---|---|

| Plafon kredit | Rp 25 juta |

| Suku bunga | 9% |

| Jumlah cicilan | 12 kali cicilan per tahun |

| Angsuran per bulan | Rp 876.868 |

| Total bayar | Rp 31.568.829 |

Kendala dan Solusi dalam Memanfaatkan Tabel KUR Bank Kalbar

Tabel Kredit Usaha Rakyat (KUR) merupakan salah satu program dari pemerintah yang bertujuan untuk membantu pelaku usaha mikro, kecil, dan menengah (UMKM) dalam mendapatkan akses pembiayaan dengan suku bunga yang rendah. Salah satu bank yang menawarkan KUR adalah Bank Kalbar. Namun, meskipun ada banyak manfaat yang bisa didapatkan dari KUR, pemohon seringkali mengalami kendala dalam memanfaatkan tabel KUR Bank Kalbar. Berikut ini adalah beberapa kendala yang mungkin dihadapi dan solusi yang dapat diambil untuk mengatasinya.

1. Masalah Informasi

Salah satu kendala yang dihadapi oleh pemohon KUR Bank Kalbar adalah kurangnya informasi tentang persyaratan, produk, dan prosedur pengajuan. Hal ini membuat pemohon seringkali merasa bingung dan tidak tahu harus mengambil langkah apa selanjutnya. Solusinya adalah dengan mendapatkan informasi yang tepat dari sumber yang terpercaya seperti website resmi Bank Kalbar atau datang langsung ke kantor Bank Kalbar dan bertanya kepada petugas yang berwenang.

2. Persyaratan yang Sulit Dipenuhi

Selain informasi, kendala yang seringkali dihadapi oleh pemohon KUR Bank Kalbar adalah persyaratan yang sulit dipenuhi. Misalnya, syarat administrasi yang banyak, jaminan yang sulit diberikan, atau nilai proyek yang terlalu tinggi. Solusinya adalah dengan memahami persyaratan yang dibutuhkan dan mencari solusi alternatif untuk memenuhi persyaratan tersebut. Misalnya, meminta bantuan dari ahli hukum atau konsultan keuangan, atau mencari mitra kerja yang dapat memberikan jaminan di saat diperlukan.

3. Masalah Pengajuan KUR

Kendala lainnya yang sering dihadapi oleh pemohon KUR Bank Kalbar adalah masalah pengajuan. Masalah ini muncul ketika permohonan KUR ditolak, ditangguhkan, atau prosesnya terlalu lama. Solusinya adalah dengan mempelajari proses pengajuan yang benar, memahami alasan perusahaan keuangan menolak permohonan, dan menemukan solusi alternatif seperti mencari dana dari sumber lain atau memperbaiki laporan keuangan perusahaan.

4. Masalah Suku Bunga

Selain kendala di atas, pemohon KUR Bank Kalbar juga seringkali mengalami masalah suku bunga. Meskipun KUR menawarkan suku bunga yang relatif rendah, namun beberapa pemohon masih mengalami kesulitan dalam membayar cicilan, terutama bagi pemilik usaha mikro. Solusinya adalah dengan memperhitungkan kemampuan keuangan perusahaan sebelum mengajukan KUR, mencari alternatif permodalan yang lebih murah dan strategis, atau mencari cara untuk meningkatkan omset dan profitabilitas perusahaan.

5. Masalah Kepercayaan

Kendala yang cukup sulit diatasi oleh pemohon KUR Bank Kalbar adalah masalah kepercayaan. Banyak pemohon yang tidak percaya dengan produk dan jasa Bank Kalbar karena kurangnya promosi, pengalaman buruk dengan bank lain, atau prasangka negatif terhadap perusahaan keuangan. Solusinya adalah dengan mencari informasi dan referensi yang akurat dari sumber yang terpercaya, mencari testimoni dan pengalaman pemohon KUR yang berhasil dan puas, atau bertanya langsung kepada petugas yang berwenang untuk memperoleh pemahaman yang lebih baik tentang produk dan jasa Bank Kalbar.

6. Masalah Manajemen Keuangan

Masalah lain yang sering dihadapi oleh pemohon KUR Bank Kalbar adalah masalah manajemen keuangan. Beberapa pemohon tidak memiliki kemampuan dalam mengelola keuangan dan juga membuat laporan keuangan. Hal ini membuat para pemohon sulit untuk memenuhi persyaratan administrasi dari Bank Kalbar. Solusinya adalah dengan mempelajari dan menerapkan manajemen keuangan yang baik dan memiliki catatan keuangan yang jelas dan teratur. Bila diperlukan, dapat mengajukan bantuan dari konsultan keuangan atau akuntan untuk membantu memeriksa dan mengelola laporan keuangan.

7. Masalah Kendala Usaha

Masalah terakhir yang sering dihadapi oleh pemohon KUR Bank Kalbar adalah kendala usaha. Meskipun KUR dapat memberikan akses keuangan, namun beberapa pemohon masih mengalami kesulitan dalam mengembangkan usaha mereka. Hal ini dapat disebabkan oleh berbagai faktor seperti peraturan pemerintah yang ketat, persaingan yang meningkat, kurangnya tenaga kerja berkualitas, atau sulitnya mendapatkan bahan baku. Solusinya adalah dengan memperkuat strategi pemasaran, mencari sumber daya manusia yang berkualitas, mencari peluang bisnis baru dan berinovasi, atau mencari bahan baku alternatif yang lebih murah dan terjangkau.

Penilaian Kelayakan dan Prosedur Pencairan KUR di Bank Kalbar

Untuk mendorong pertumbuhan usaha kecil dan menengah (UKM), pemerintah melalui Kementerian Koperasi dan UKM memberikan Kredit Usaha Rakyat (KUR) yang dikelola oleh Bank Kalbar. Sebelum mengajukan KUR ke Bank Kalbar, ada beberapa hal yang perlu dipertimbangkan, yakni penilaian kelayakan dan prosedur pencairan kredit.

1. Pemenuhan Syarat Kelayakan

Bank Kalbar memiliki kriteria penilaian kelayakan yang harus dipenuhi oleh calon peminjam KUR. Syarat kelayakan meliputi usia peminjam minimal 21 tahun dan maksimal 65 tahun, memiliki identitas dan NPWP bersifat pribadi atau kelompok usaha, memiliki rekening tabungan di Bank Kalbar, serta memiliki usaha produktif dengan omzet usaha atau nilai kewajiban tidak lebih dari Rp 2 miliar.

2. Persyaratan Dokumen yang Dibutuhkan

Untuk mengajukan KUR di Bank Kalbar, calon peminjam harus melengkapi persyaratan dokumen berupa fotokopi KTP, NPWP, rekening tabungan, dan dokumen pendukung usaha seperti SIUP, TDP, dan izin usaha lainnya. Calon peminjam juga harus menyusun proposal usaha yang jelas, lengkap, dan terperinci serta melampirkan proyeksi keuangan dari usaha yang akan dijalankan.

3. Prosedur dan Ketentuan Pencairan KUR

Setelah lolos penilaian kelayakan dan melengkapi persyaratan dokumen, calon peminjam akan diberikan tawaran kredit oleh Bank Kalbar. Calon peminjam dapat memilih jenis kredit yang sesuai dengan kebutuhan dan kemampuan dalam pembayaran angsuran. Jika kredit disetujui, Bank Kalbar akan mencairkan dana KUR ke rekening peminjam dalam waktu maksimal 10 hari kerja setelah perjanjian kredit ditandatangani.

4. Keuntungan Mengajukan KUR di Bank Kalbar

Bank Kalbar menawarkan berbagai keuntungan bagi calon peminjam KUR, seperti suku bunga kompetitif, jangka waktu kredit hingga 36 bulan, angsuran tetap, dan lebih mudah dalam persyaratan dokumen. Selain itu, calon peminjam juga akan mendapatkan pendampingan usaha dari Bank Kalbar untuk meningkatkan kualitas usahanya agar mampu bersaing dalam pasar global.

Akhir Kata

Melalui pembahasan dari Tim Web STKIPMKTB.ac.id, dapat disimpulkan bahwa Tabel KUR Bank Kalbar adalah cara yang efektif dalam membantu para petani dan pelaku usaha kecil menengah di Kalimantan Barat untuk mendapatkan akses pembiayaan yang mudah dan terjangkau. Dengan merevisi besar-besaran pada tabel KUR, Bank Kalbar memberikan berbagai macam pilihan untuk pembayaran angsuran dan mengurangi beban biaya modal yang harus ditanggung oleh para nasabah potensial.

Bank Kalbar juga melakukan upaya yang baik dalam mengoptimalkan pemanfaatan teknologi untuk memudahkan proses pengajuan KUR, seperti KUR online dan e-certificate. Dengan pelayanan yang cepat dan mudah diakses melalui platform digital, diharapkan bisa membuat proses pengajuan pinjaman semakin efisien dan mengurangi biaya administrasi yang harus dibayarkan oleh nasabah.