Tabel Angsuran KUR BRI – Sebagai salah satu bank yang memiliki nama besar di dunia perbankan, tentunya sederet inovasi dihadirkan bagi masyarakat. Salah satunya adalah program KUR yang mampu dijadikan sebagai tumpuan dalam menjalankan serta mengembangkan usaha.

Dalam beberapa tabel angsuran KUR BRI yang sudah rilis, Anda dapat menjumpai beragam produk kredit yang dapat dipilih sesuai dengan kebutuhan usaha. Alhasil, dana pencairan dapat dimanfaatkan secara optimal oleh debitur.

Kendati demikian, pengajuan seluruh program kredit dalam tabel angsuran KUR BRI harus diajukan sesuai dengan syarat dan ketentuan berlaku. Jangan sampai penolakan pengajuan terjadi lantaran tidak mentaati prosedur KUR dari Bank BRI.

Supaya lebih jelas informasi mengenai KUR BRI ini, maka ada baiknya Anda menyimak seluruh detail informasi dalam tabel angsuran yang berlaku. Simak seluruh pembahasan lengkapnya dalam daftar tabel angsuran KUR Bank Rakyat Indonesia berikut ini.

Pengertian Tabel Angsuran KUR BRI

KUR BRI, singkatan dari Kredit Usaha Rakyat Bank Rakyat Indonesia, adalah salah satu produk perbankan yang ditawarkan oleh Bank Rakyat Indonesia. Produk ini khusus ditujukan bagi Usaha Mikro Kecil dan Menengah (UMKM) yang membutuhkan pembiayaan untuk memulai atau mengembangkan bisnisnya.

Untuk memudahkan perhitungan bagi calon peminjam, Bank Rakyat Indonesia menyediakan tabel angsuran KUR BRI yang dapat digunakan untuk memudahkan calon nasabah dalam menghitung cicilan yang harus dibayar setiap bulannya. Tabel angsuran KUR BRI menunjukkan estimasi jumlah cicilan berdasarkan jumlah pinjaman, tenor, dan bunga yang ditetapkan oleh Bank Rakyat Indonesia.

Tabel angsuran KUR BRI memberikan gambaran lengkap tentang jumlah cicilan yang harus dibayarkan dalam setiap bulannya. Dalam tabel tersebut terdapat kolom-kolom yang menyediakan informasi seperti jumlah pinjaman, tenor, bunga, pokok, dan angsuran seperti berikut ini.

Dalam tabel angsuran KUR BRI, terdapat beberapa variasi pilihan tenor pinjaman, yaitu 6 bulan, 12 bulan, 24 bulan, 36 bulan, hingga 48 bulan. Selain itu, Bank Rakyat Indonesia juga menawarkan bunga yang relatif rendah dan mudah dipahami oleh calon nasabah.

Namun, perlu diingat bahwa tabel angsuran KUR BRI hanyalah simulasi dan perkiraan. Cicilan yang harus dibayarkan oleh nasabah dapat berbeda tergantung pada kondisi pasar atau nilai tukar. Oleh karena itu, sebelum memutuskan untuk mengajukan pinjaman KUR BRI, sangat penting bagi calon nasabah untuk memahami syarat dan ketentuan yang berlaku serta mengkaji kembali kemampuan finansial bisnis yang dimiliki. Jangan sampai terjebak dalam perhitungan yang salah dan tidak bisa memenuhi kewajiban pembayaran cicilan.

Plafon dan Suku Bunga KUR BRI

KUR BRI atau Kredit Usaha Rakyat Bank Rakyat Indonesia merupakan kredit yang disediakan oleh Bank BRI untuk memfasilitasi pelaku usaha mikro, kecil dan menengah (UMKM) agar dapat berkembang dan menghasilkan keuntungan. Besaran bunga dan suku bunga yang ditawarkan oleh KUR BRI cukup bersaing dengan lembaga keuangan lainnya.

Besaran bunga yang diberikan oleh KUR BRI bervariasi sesuai dengan plafon pinjaman yang diambil oleh peminjam. Umumnya, besaran bunga yang dikenakan berkisar antara 7-12% per tahun. Bank BRI memberlakukan sistem bunga tetap di seluruh masa kredit dengan jangka waktu pinjaman maksimal selama 3 tahun dengan jaminan KUR.

Sementara itu, suku bunga yang digunakan oleh KUR BRI tergolong cukup terjangkau dan rendah dibandingkan dengan yang ditawarkan oleh lembaga keuangan lainnya. Suku bunga KUR BRI adalah sebesar 6% per tahun.

Berikut adalah besaran bunga dan suku bunga KUR BRI.

| Plafon Pinjaman | Bunga KUR BRI | Suku Bunga KUR BRI |

|---|---|---|

| Rp. 5 juta | 7% | 6% |

| Rp. 10 juta | 8% | 6% |

| Rp. 25 juta | 9% | 6% |

| Rp. 50 juta | 10% | 6% |

| Rp. 100 juta | 11% | 6% |

Harap dicatat bahwa tabel di atas hanya sebagai simulasi saja dan besaran bunga serta suku bunga yang diperoleh dapat berbeda-beda tergantung dari kondisi peminjam dan tidak mengikat.

Namun demikian, sebagai nasabah KUR BRI, Anda dapat memanfaatkan program KUR dengan sebaik-baiknya untuk mengembangkan usaha Anda. KUR BRI memberikan plafon pinjaman hingga Rp. 500 juta dengan jangka waktu pinjaman maksimal selama 3 tahun sesuai ketentuan yang berlaku. Terdapat juga penawaran bunga rendah yang dapat menjadi solusi bagi pelaku usaha kecil dan menengah untuk mengembangkan usahanya.

Persyaratan dan Dokumen yang Dibutuhkan untuk Pengajuan KUR BRI

Bagi para pelaku usaha kecil menengah atau UKM yang ingin mengajukan Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia (BRI), terdapat beberapa persyaratan dan dokumen yang harus dipenuhi terlebih dahulu. Persyaratan dan dokumen ini dibutuhkan oleh BRI untuk menilai kelayakan pelaku usaha dalam mengajukan KUR.

Berikut ini adalah beberapa persyaratan dan dokumen yang dibutuhkan untuk pengajuan KUR BRI:

1. Usia Minimal Debitur KUR BRI

Untuk mengajukan KUR BRI, pihak yang mengajukan harus berusia minimal 21 tahun.

2. Jaminan Debitur KUR BRI

Setiap pengajuan KUR BRI wajib melampirkan jaminan yang dipegang oleh pihak BRI. Jenis jaminan dapat berupa aset fisik milik pihak yang mengajukan sebagai jaminan. Aset tersebut bisa berupa jenis tanah, bangunan, atau kendaraan bermotor. Pada umumnya, pemberian jaminan untuk KUR memiliki nilai maksimal hingga 70% dari total nilai jaminan.

3. Persyaratan Dokumen KUR BRI

Dalam pengajuan permohonan KUR BRI harus dilampirkan dokumen-dokumen yang diperlukan menurut ketentuan BRI. Beberapa dokumen yang harus dilampirkan antara lain:

| Dokumen | Deskripsi |

|---|---|

| Kartu Identitas (KTP) | Dokumen ini dibutuhkan untuk membuktikan identitas dari pihak yang mengajukan. |

| NPWP | NPWP diperlukan sebagai persyaratan pengajuan KUR. NPWP juga digunakan untuk melaporkan pendapatan pihak yang mengajukan ke pihak BRI sebagai lembaga yang mengeluarkan KUR. |

| Surat Izin Usaha | Dokumen legalitas perusahaan dan persyaratan untuk pengajuan KUR. |

| Surat Keterangan Usaha (SKU) | Dokumen ini diperlukan untuk menilai besarnya hutang dan kemampuan untuk membayar cicilan secara lancar. |

| Laporan Keuangan | Laporan keuangan terakhir sebagai persyaratan untuk pengajuan KUR. |

Beberapa dokumen selain yang tercantum di atas mungkin juga dibutuhkan tergantung dari jenis pengajuan KUR yang diajukan, serta jumlah besaran nilai KUR yang diminta.

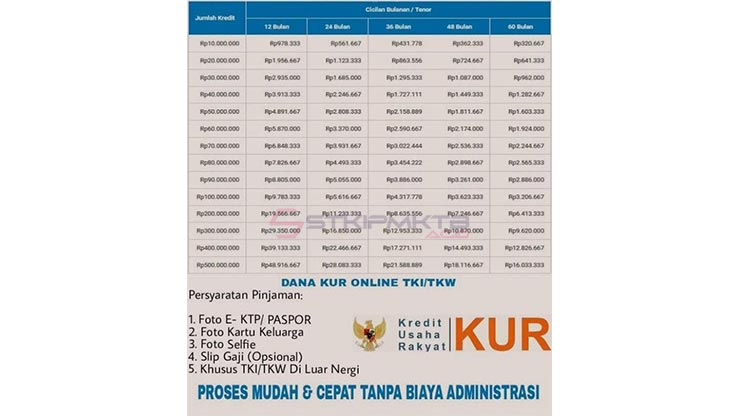

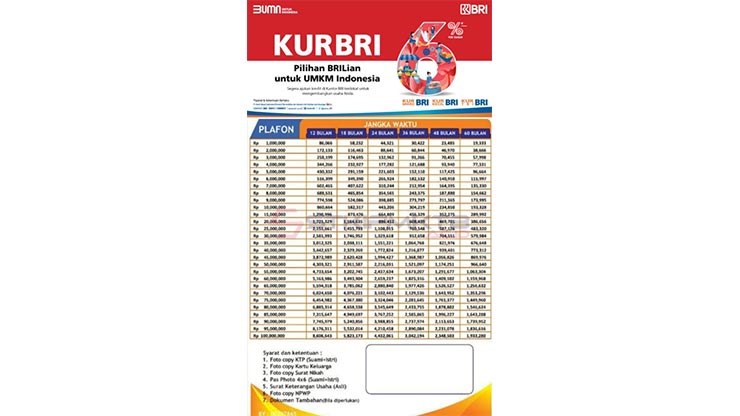

Daftar Tabel Harga Angsuran KUR BRI Terbaru

Berikut adalah tabel harga angsuran KUR BRI:

1. Tabel Angsuran KUR BRI #1

2. Tabel Angsuran KUR BRI #2

3. Tabel Angsuran KUR BRI #3

4. Tabel Angsuran KUR BRI #4

Dalam memilih jenis KUR BRI, pastikan untuk memilih sesuai dengan kebutuhan dan kemampuan Anda. Jangan lupa untuk membaca syarat dan ketentuan KUR BRI dengan cermat sebelum mengajukan pinjaman. Setelah Anda memiliki pinjaman, pastikan untuk membayar angsuran tepat waktu agar tidak terkena biaya denda atau bunga tambahan.

Cara Mengajukan KUR BRI

Bagi Anda yang berniat untuk memulai usaha baru atau mengembangkan usaha yang sudah ada namun terkendala oleh modal, Kredit Usaha Rakyak (KUR) BRI bisa menjadi pilihan yang tepat. Dalam artikel ini, kami akan membahas secara detail tentang pengajuan KUR BRI.

Jika Anda sudah memenuhi semua persyaratan tersebut, langkah selanjutnya adalah mengajukan KUR BRI. Berikut adalah tata cara mengajukan KUR BRI:

1. Konsultasi ke unit kerja/perwakilan BRI terdekat.

Anda bisa datang langsung ke kantor cabang BRI terdekat atau menghubungi call center BRI untuk mendapatkan informasi lengkap tentang KUR BRI.

2. Mengisi formulir pengajuan

Setelah mendapatkan informasi lengkap tentang KUR BRI dan memastikan bahwa Anda memenuhi persyaratan yang ada, Anda perlu mengisi formulir pengajuan KUR BRI. Pastikan semua data diri dan data usaha yang Anda berikan benar dan sesuai dengan kondisi sebenarnya.

3. Melengkapi Persyaratan Tabel Angsuran KUR BRI

Selain formulir pengajuan, Anda juga perlu melengkapi berbagai persyaratan lainnya seperti KTP, NPWP, SIUP/TDP, dan dokumen pendukung lainnya seperti rekening koran dan laporan keuangan.

4. Mengajukan Proposal Pinjaman Tabel Angsuran KUR BRI

Setelah semua persyaratan terpenuhi, barulah Anda bisa mengajukan proposal pinjaman kepada BRI. Proposal ini akan dinilai dan diproses oleh BRI, setelah itu akan ada keputusan apakah pinjaman disetujui atau tidak.

5. Menandatangani Perjanjian Pinjaman Tabel Angsuran KUR BRI

Jika pinjaman disetujui, selanjutnya Anda perlu menandatangani perjanjian pinjaman dengan BRI. Pastikan Anda membaca dengan teliti dan memahami semua isi perjanjian tersebut

6. Mendapatkan Dana Pinjaman Tabel Angsuran KUR BRI

Setelah perjanjian ditandatangani, dana pinjaman akan dikirim ke rekening Anda dan siap digunakan untuk modal usaha.

Cara Membayar Angsuran KUR BRI

Jika Anda seorang wirausahawan, mungkin sudah tidak asing dengan KUR BRI atau Kredit Usaha Rakyat Bank Rakyat Indonesia. Dalam program KUR BRI, Bank BRI menawarkan berbagai pilihan kredit yang cocok untuk berbagai jenis usaha UMKM.

Berikut adalah cara membayar angsuran KUR BRI:

- Anda dapat membayar angsuran KUR BRI melalui situs resmi Bank BRI atau aplikasi BRI Mobile. Anda hanya perlu mengakses website Bank BRI atau mengunduh aplikasi BRI Mobile di smartphone Anda. Setelah itu, Anda dapat masuk ke menu pembayaran dan memilih KUR BRI sebagai tujuan pembayaran. Masukkan nomor rekening KUR BRI Anda dan jumlah yang akan Anda bayar.

- Jika Anda lebih suka membayar angsuran secara offline, Anda dapat menggunakan mesin ATM Bank BRI atau datang langsung ke kantor cabang Bank BRI terdekat.

- Jangan lupa untuk membayar angsuran KUR BRI tepat waktu untuk menghindari biaya denda atau bunga tambahan.

Keuntungan Mengajukan KUR BRI Untuk Pengembangan Bisnis

KUR BRI adalah salah satu produk pinjaman bank yang ditujukan untuk pengembangan bisnis. Bank Rakyat Indonesia (BRI) memiliki KUR BRI dengan berbagai jenis dan bunga yang kompetitif. Memiliki KUR BRI dapat memberikan banyak keuntungan bagi pengembangan bisnis Anda. Berikut adalah beberapa keuntungan memiliki KUR BRI untuk pengembangan bisnis:

1. Pinjaman Murah

KUR BRI menawarkan bunga pinjaman yang rendah, selain itu, cicilan pembayarannya dibuat dengan tenor yang cukup lama hingga 5 tahun. Hal ini sangat membantu pengembangan bisnis Anda tanpa harus merasa terbebani oleh pembayaran cicilan yang besar setiap bulannya. Dengan bunga dan cicilan yang rendah, ini menjadi salah satu keuntungan memilih KUR BRI sebagai Pinjaman Usaha Rakyat (PUR) untuk bisnis.

2. Sederhana dan Mudah

Salah satu keuntungan memilih KUR BRI sebagai pinjaman bisnis adalah proses aplikasi dan persyaratan yang sederhana serta mudah untuk dipenuhi. Persyaratan yang dibutuhkan sangat sesuai dengan permintaan pelaku usaha mikro dan kecil. Apabila syaratnya sudah terpenuhi, maka proses pengajuan bisa dilakukan dengan mudah melalui kantor cabang atau melalui kanal digital.

3. Fleksibilitas dalam Penggunaan Dana

Anda bisa menggunakan dana dari pinjaman KUR BRI untuk berbagai keperluan yang berhubungan dengan bisnis Anda seperti menambah modal, membeli inventaris, renovasi, atau untuk menutupi biaya operasional.

4. Meningkatkan Skala Bisnis

Dengan menggunakan dana dari KUR BRI, Anda akan memiliki modal yang cukup untuk meningkatkan skala bisnis Anda, sehingga Anda dapat menghasilkan lebih banyak keuntungan. KUR BRI sangat dianjurkan bagi usaha mikro dan kecil karena dapat meningkatkan daya saing melalui peningkatan skala bisnis mereka.

5. Tingkat Keberhasilan yang Tinggi

Tingkat keberhasilan mendapatkan pinjaman KUR BRI untuk pengembangan bisnis cukup tinggi. Jangan khawatir, BRI memberikan bantuan pembiayaan KUR BRI bagi yang usaha mikro dan kecil yang membukukan omzet rendah. Ini menjadi kesempatan bagi pelaku usaha mikro dan kecil yang ingin memperoleh modal tambahan untuk mengembangkan bisnis mereka.

6. Meningkatkan Kredibilitas Bisnis Anda

Memiliki KUR BRI dapat meningkatkan kredibilitas bisnis Anda. Bank Rakyat Indonesia (BRI) telah terbukti sebagai salah satu dari bank terbaik di Indonesia untuk memberikan fasilitas pinjaman. Jadi, memiliki KUR BRI dapat memberikan kepercayaan bagi mitra bisnis, pemasok, dan konsumen.

Perbedaan KUR BRI dengan Produk Kredit Lainnya

Bank Rakyat Indonesia (BRI) merupakan salah satu bank konvensional terbesar di Indonesia, yang menyediakan produk Kredit Usaha Rakyat (KUR) sebagai solusi untuk meningkatkan kesejahteraan masyarakat di segala bidang. Dibandingkan dengan produk kredit dari bank-bank lain, terdapat beberapa perbedaan utama dari KUR BRI yang membuatnya lebih unggul.

1. Angsuran Bunga KUR BRI Lebih Rendah

Salah satu alasan utama mengapa KUR BRI lebih unggul adalah karena bunga yang lebih rendah dibandingkan dengan produk kredit lainnya. Dalam hal KUR BRI, suku bunga yang berlaku hanya sekitar 6% per tahun, sementara suku bunga produk kredit lainnya dapat mencapai 14-15% per tahun.

2. Prosedur Pengajuan KUR BRI Mudah

Prosedur pengajuan KUR BRI juga lebih mudah dibandingkan dengan produk kredit lainnya. Pelanggan hanya perlu memberikan dokumen seperti KTP, surat izin usaha, dan surat keterangan dari desa atau kelurahan. KUR BRI juga tidak memerlukan pengalaman kredit sebelumnya seperti syarat yang mungkin diterapkan oleh bank lain.

3. Tenor Angsuran KUR BRI yang Lebih Panjang

Tenor yang lebih panjang juga menjadi salah satu keunggulan dari KUR BRI. Pelanggan dapat memilih jangka waktu yang paling sesuai dengan kemampuan mereka, yaitu antara satu hingga lima tahun. Sementara itu, tenor produk kredit lain mungkin sampai dua atau tiga tahun saja.

4. Tidak Memerlukan Agunan

KUR BRI juga tidak memerlukan agunan, yang menjadi salah satu hal terbesar yang membedakannya dari produk kredit lainnya. Langkah ini pastinya memudahkan pelanggan yang mungkin belum memiliki aset yang dijamin untuk mendapatkan kredit. Meskipun begitu, KUR BRI dilengkapi dengan asuransi yang menghadirkan perlindungan terhadap risiko kerugian.

5. Tersedia untuk Segala Jenis Usaha

KUR BRI tersedia untuk segala jenis usaha, mulai dari pedagang kecil hingga produsen besar. Oleh karena itu, produk kredit ini memiliki fleksibiltas yang besar bagi para pelanggan dalam menentukan jenis usaha yang ingin mereka ambil.

6. Memiliki Batasan Maksimal Pinjam yang Tidak Terlalu Besar

KUR BRI juga memiliki batasan maksimal pinjaman yang tidak terlalu besar. Batasan tertinggi yang diberikan adalah sekitar 250 juta rupiah. Ini berarti bahwa hadiah yang lebih kecil dapat memudahkan pelanggan dalam pengelolaan dan pengembangan bisnis mereka.

7. Tidak Memerlukan Biaya Tambahan

Selain semua keunggulan yang telah disebutkan, sebagian besar pelanggan juga akan terhindar dari biaya tambahan ketika mengambil kredit KUR BRI. Bank mungkin mengenakan biaya administrasi tetapi KUR BRI tidak memungut biaya administrasi, sehingga cocok untuk pelanggan dengan usaha kecil yang tidak mampu untuk membayar biaya tambahan tersebut.

Tips Mengelola Keuangan Saat Mempunyai KUR BRI

Pinjaman KUR BRI (Kredit Usaha Rakyat Bank Rakyat Indonesia) bisa menjadi solusi tepat untuk memulai usaha atau mengembangkan bisnis. Namun, perlu diingat bahwa menerima pinjaman akan membuat Anda memiliki tanggung jawab keuangan yang lebih besar. Oleh karena itu, penting bagi Anda untuk mengatur keuangan agar pembayaran cicilan lancar dan tidak menimbulkan masalah di kemudian hari. Berikut adalah beberapa tips untuk mengelola keuangan saat mempunyai KUR BRI:

1. Membuat Rencana Bisnis

Buatlah rencana bisnis yang rinci dan realistis. Dalam membuat rencana bisnis, tentukan sumber pendapatan, biaya operasional, kebutuhan modal kerja, serta perhitungan keuntungan dan kerugian yang mungkin terjadi. Rencana bisnis akan memberikan gambaran dan panduan bagi Anda dalam mengambil keputusan bisnis yang lebih baik.

2. Membuat Anggaran Bulanan

Membuat anggaran bulanan sangat diperlukan agar pengeluaran selalu dalam kontrol. Tentukan pos-pos pengeluaran yang perlu diprioritaskan dan yang dapat disesuaikan sesuai dengan kebutuhan dan kemampuan keuangan. Jangan lupa untuk memasukkan pos pengeluaran cicilan KUR BRI ke dalam anggaran bulanan.

3. Tidak Terlalu Sering Meminjam

Usahakan untuk tidak terlalu sering meminjam, apalagi jika masih dalam masa cicilan KUR BRI. Pinjaman yang terlalu sering akan memperberat beban keuangan dan membuat keuangan Anda semakin tidak stabil.

4. Menggunakan Kredit Sesuai Kebutuhan

Pastikan penggunaan kredit sesuai dengan kebutuhan bisnis. Hindari penggunaan kredit untuk kebutuhan yang tidak penting atau konsumtif. Ingatlah bahwa setiap pinjaman harus digunakan untuk hal yang produktif dan dapat meningkatkan keuntungan bisnis.

5. Mencari Peluang Pendapatan Selain dari Bisnis

Untuk mempercepat pelunasan cicilan KUR BRI, cobalah mencari peluang pendapatan selain dari bisnis. Anda bisa membuka jasa atau kerja sampingan yang sesuai dengan keahlian atau hobi Anda. Selain dapat meningkatkan pendapatan, peluang ini juga dapat membantu memperkuat bisnis utama Anda.

6. Menjaga Kualitas dan Harga Jual Produk

Menjaga kualitas dan harga jual produk yang kompetitif akan membuat bisnis Anda makin berkembang. Produk yang berkualitas akan meningkatkan kepercayaan pelanggan. Sedangkan harga jual yang kompetitif akan meningkatkan daya saing bisnis di pasaran.

7. Menjaga Relasi dengan Pelanggan dan Mitra

Menjaga relasi yang baik dengan pelanggan dan mitra bisnis juga sangat penting untuk kesinambungan bisnis. Pelanggan dan mitra bisnis yang puas akan mempertahankan kerjasama dengan Anda dan bahkan dapat memberikan referensi pada orang lain. Ini akan membantu memperluas pangsa pasar bisnis Anda dan meningkatkan pendapatan.

8. Mengajukan Kredit Lanjutan

Jika bisnis Anda sudah berkembang dan kebutuhan modal kembali meningkat, Anda dapat mengajukan kredit lanjutan. Pastikan bahwa bisnis Anda sudah mampu membayar cicilan KUR BRI secara teratur dan memiliki laporan keuangan yang baik. Dengan mengajukan kredit lanjutan, Anda dapat mendapatkan modal kerja yang lebih besar untuk mengembangkan bisnis.

Akhir Kata

Dari ulasan lengkap Tim Web STKIPMKTB.ac.id, dapat disimpulkan bahwa Tabel Angsuran KUR BRI sangat membantu dalam membantu para calon debitur dalam menghitung cicilan yang harus dibayarkan per bulannya. Tabel tersebut dapat membantu para calon debitur BRI untuk memperoleh gambaran yang lebih jelas dan terukur terkait dengan jumlah pokok, tenor, dan bunga yang harus dibayar oleh nasabah.

Akhir kata, semoga ulasan di atas dapat memberikan gambaran yang jelas terkait dengan tabel angsuran KUR. Gunakanlah tabel tersebut dengan bijak dan teliti, sehingga Anda dapat menghemat banyak waktu dan energi dalam menghitung angsuran kredit Anda. Terima kasih telah membaca, semoga bermanfaat!